网站导航

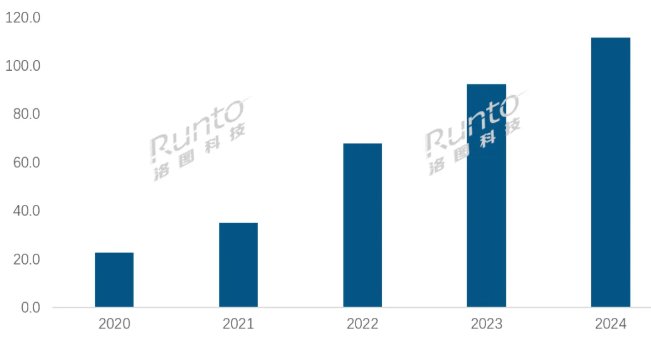

网站导航2020-2024年 中国大陆激光投影市场出货量

量额背离的现象反映了市场的内外环境变化:一、受宏观经济和社会情绪影响,消费整体偏弱,整体信心不足,C端消费降级,更加关注性价比;B端用户降本增效,减少了不必要支出。

二、在政策扶持和企业努力下,激光投影技术的进步和成熟支撑了产品平均价格下降。以三色激光技术为代表的核心部件国产化取得重大突破,大幅降低了综合成本。

三、家用市场强劲增长与商用市场明显下滑形成鲜明对比。根据洛图科技(RUNTO)数据显示,2024年,家用激光投影市场的出货量占比达到78.8%,较2023年增长了9.6个百分点;而工程和商教激光投影的份额则分别下降了4.0和5.6个百分点。

2023-2024年 中国激光投影市场分应用场景出货量占比

一、家用市场出货量上涨38%;关键词:入门级、4K、三色

家用市场成为2024年中国大陆激光投影市场增长的主要动力。根据洛图科技(RUNTO)数据显示,2024年,中国家用激光投影出货量达88.1万台,同比大幅增长37.7%,远高于行业整体增速;销售额为57.0亿元,与2023年基本持平。

随着消费者对高亮、高清需求的增加,家用市场中的激光化趋势明显;2024年9月起升级的国补政策更利好新光源、高单价的激光产品,有效刺激了品牌出货。此外,入门级产品增多亦是市场规模增长的关键因素,坚果、当贝、爱普生、极米推出相关产品,合力带动3000元以下产品的销量份额超过了20%。

中长焦产品表现突出,出货量的市占率已经超过了80%,头部品牌坚果、当贝、极米和Vidda均加快了产品布局,同时大眼橙、优酷、中科极光和徕卡新进入市场。

4K和三色激光实现了规模突破。从光源技术看,三色激光的出货量份额达到了70.5%,较2023年上涨15.8个百分点;DLP品牌已悉数布局。从分辨率看,4K UHD市场份额回暖,达到59.3%,同比2023年增加8.7个百分比;这主要得益于4000元价格档4K产品的面市,在“双11”期间,终端到手价甚至低至仅3000元出头。

二、工程市场出货量下降13%;产品结构升级有力支撑了均价和销额

根据洛图科技(RUNTO)数据显示,2024年中国工程激光投影市场出货量为11.5万台,同比下降12.6%;销售额为70.7亿元,与去年基本持平。行业期待的文化市场兴起未达预期,工程激光投影在2024年呈现“价稳量减”的特点。

大尺寸LED显示屏对工程激光投影产品形成挤压。2024年COB LED产品均价继续大幅下降,部分应用场景从投影转向了LED直显解决方案。特别是在固定安装的大型会议室、展示厅等场景,LED直显的无缝拼接和高亮度优势更为明显。

在工程市场,10000流明以上产品的出货量占比从2023年的7.8%提升至2024年的8.3%,4K分辨率出货量份额从2023年的7.8%提升至2024年的11.4%。品牌厂商纷纷推出采用TI新一代0.8/0.78/0.96英寸HEP封装DMD光阀的高端产品,提升了亮度和对比度表现。市场需求向高亮度、高分辨率、高色彩性能的高端产品转移,也是产品均价提升的主要原因。

品牌格局方面,国际品牌爱普生依然保持着领先地位。光峰、索诺克等本土品牌凭借多产品线布局和解决方案定制化等优势,海信作为市场黑马凭借4K产品线的布局,市场份额均有所提升。

应用领域上,随着夜间文旅、沉浸式体验等新业态的发展,大型投影秀、光影互动等应用创新不断涌现,为工程投影市场的未来发展提供了持续动力。

三、商教市场

量额均降20%;消费环境和竞品两方面内外承压

根据洛图科技(RUNTO)数据显示,2024年中国商教激光投影市场出货量为12.2万台,销售额为20.1亿元,同比降幅均在20%左右。

教育市场中,K12教育规模萎缩,学校新建和扩建需求减少,再叠加政府财政紧张,直接影响了教育显示设备采购量。商务市场中,尽管大规模设备更新行动正进行,但受益主体主要为国有企业和政府部门,占比更高的中小企业商务需求在低迷的大环境下显著减少。

商教市场同样面临竞品的冲击。大尺寸教育和商用交互平板的价格持续下探,功能不断丰富,同时还有新出现的会议电视产品平替,均对商教投影形成强大竞争压力。尽管商务激光投影产品价格也在下调,2000流明产品价格已接近4000元,但仍难以对抗液晶LCD产品的性价比优势。

品牌格局方面,索诺克、光峰、视美乐等本土品牌凭借国产化优势和政策支持,合计份额接近50%;爱普生、NEC、松下等日系品牌凭借产品性能、功能设计、售后服务等优势,依旧保持了一定的市场份额。

市场利好在于,商务市场中的固态光源转型进入冲刺阶段。随着欧盟宣布2026年开始禁止生产或进口带有可更换灯泡的传统投影机,激光投影产品会加速对汞灯的替代。

四、市场展望

2025年中国激光投影市场出货量涨幅将近20%

洛图科技(RUNTO)预测,2025年,中国大陆激光投影市场出货量为133.4万台,同比增长19.3%。

家用市场中,一方面,4K产品有望下沉至3000元价格档,一些高端产品特征将转变为中端产品标配,降低购入成本。另一方面,搭载海思、晶帆光电、中光学等厂商LCoS光阀的终端产品有望在2025年上半年正式上市,带来原生4K、高对比度、高色彩性能的全新体验,LCoS和激光光源的天然绝配,将为激光投影的高端化发展提供新动能。

商教市场中,高教市场仍然是未来几年激光投影的发力重点,AI大模型的融合也会是新的产品突破方向之一;商务市场则在激光替代汞灯的趋势下有一定概率实现反弹。

工程市场中,文化消费市场的发展前景继续值得期待和投入。新型公共文化空间的建设步伐正在加快,以满足公众对公共文化服务便捷性、多样性、个性化和高品质的需求,这将为投影行业提供广阔的资源与产品应用空间。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯