网站导航

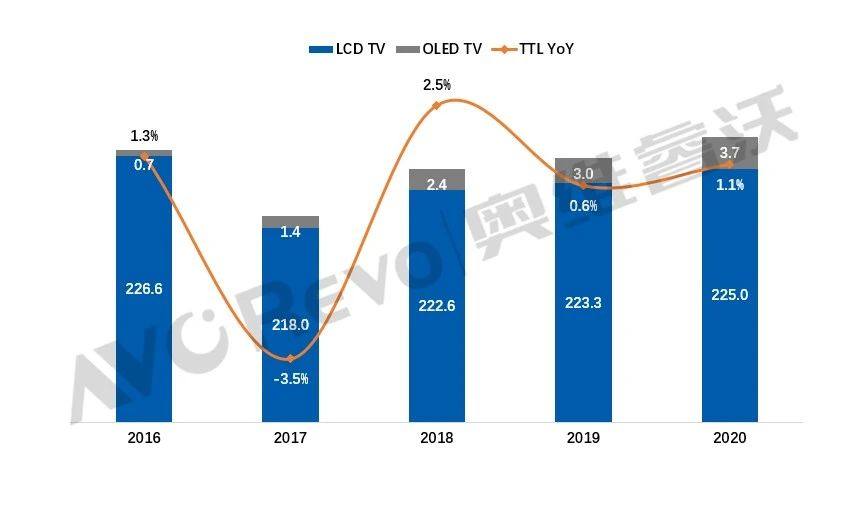

网站导航2020年COVID-19疫情给世界经济带来了巨大冲击,却催生了居家办公、教育、娱乐需求的增长,中大屏显示终端迎来市场规模的整体逆势增长。奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2020年全球TV出货量228.8M,同比增长1.1%,其中OLED TV出货3.7M,同比增长25.4%;出货面积149.7M㎡,同比增长7.4%;出货平均尺寸47英寸,同比增长1.4英寸。

2016-2020全球TV出货量与同比

Data Source:AVC Revo unit:百万台,%

出货节奏

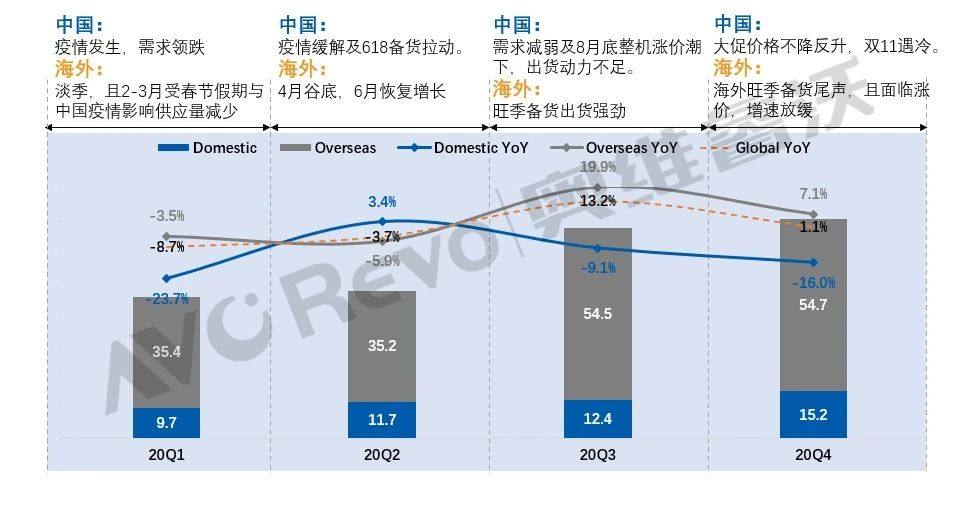

2020年全球TV出货低开高走,一、二季度中国区与海外受疫情影响需求下降,全球TV出货下降8.7%、3.7%;三季度海外市场需求复苏,叠加下半年海外旺季备货拉动,全球出货同比增长13.2%,创近年最高;随着旺季备货接近尾声,四季度全球TV出货增速放缓,增长1.1%。

海外市场为全年TV需求复苏注入增长源动力,全年出货增长5.4%。

2020年分季度内外销TV出货量与同比

Data Source:AVC Revo unit:百万台, %

区域表现

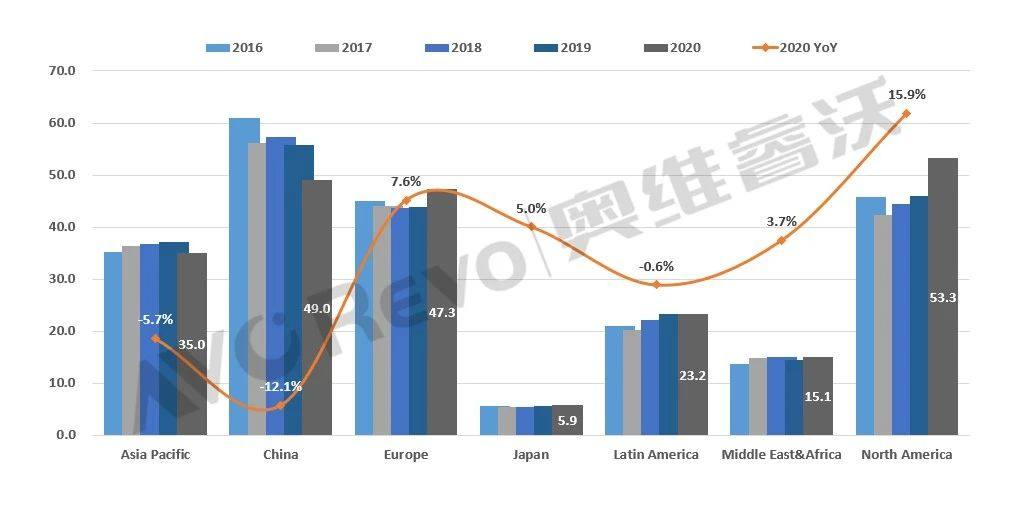

疫情对于各区域的经济与消费影响各不相同,中国最先控制住疫情,并率先复工复产,经济虽在复苏但消费习惯保守,非生活必需品消费低迷,2020年TV出货规模严重萎缩;美、欧等发达国家为了稳定经济,纷纷推出巨额的财政和货币政策刺激,国内消费需求依然强劲,2020年美、欧TV市场份额分别增至23.3%、20.7%;而新兴市场经济及卫生基础薄弱,经济复苏低于预期,消费需求缓慢恢复。

2016-2020全球TV分区域出货量与同比

Data Source:AVC Revo unit:百万台,%

2020年中国区出货49M回落到50M以下,同比下降12.1%,为近五年最大降幅,全年出货仅有二季度实现了3.4%的增长。

北美出货首次突破50M来到53.3M,同比增长15.9%,超越中国成全球最大市场。在首轮2.2万亿美元经济救助方案推行之下,居民可支配收入增长、房贷利率创新低、房产销量创新高、北美TV零售强劲,拉动北美TV出货暴涨。12月底美国次轮9000亿美元的经济救助方案实施,拜登上台后新一轮1.9万亿美元刺激措施也已提上日程,按照边际递减效应,救助措施对TV消费拉动作用应小于2020年,另外“黑五”之后品牌厂商因成本上涨上调TV售价,2021年北美TV出货料难维持2020年的高增长。

在欧盟与英国一揽子经济刺激措施与“宅经济”消费需求增长之下,2020年欧洲出货47.3M,同比增长7.6%。受欧洲杯延期举办影响,2021年上半年欧洲TV出货预计维持增长。

新兴市场中,亚太与拉美上半年深受疫情影响需求急速下降,下半年拉美需求快速恢复,增长11.2%,全年出货仅微降0.6%,亚太下半年出货同比持平,全年出货下降5.7%;中东非2020年出货增长3.7%。

日本2020年出货增长5%,东京奥运会延期到2021年举办预计会带动TV出货增长。

品牌表现

2020年品牌出货呈现出以下特征:

一、面板供不应求加剧了头部聚集效应。TV品牌两极分化近年一直在上演,但面板持续供不应求加速了这一进程。面板资源向更具话语权的头部厂商倾斜,2020年Top4品牌出货占比51.3%,份额增长4.1%,2021年Top4份额预计会进一步提升。能否获得稳定的面板资源成为制约品牌厂商规模增长的关键因素。

二、美、欧两个老牌发达市场是增长关键。在疫情影响下,各区域TV需求复苏极不平衡,中国市场规模萎缩,美、欧因经济基础雄厚、消费力极强,财政刺激下市场快速复苏,全球TV出货才得以从上半年的低迷中走出,三星与LGE美欧出货占比已分别达到59%、55%。

在中、日、韩市场,中、日、韩品牌凭借显示产业集中与先发优势、主场优势在三个国家级市场各自占据最高份额,但在其他区域市场,韩国品牌多点布局,在北美之外其他市场牢牢占据出货前两名。中国品牌TCL、海信北美出货增长强劲,但在欧洲与新兴市场,与韩国品牌出货量级仍有较大差距,仍有巨大成长空间。

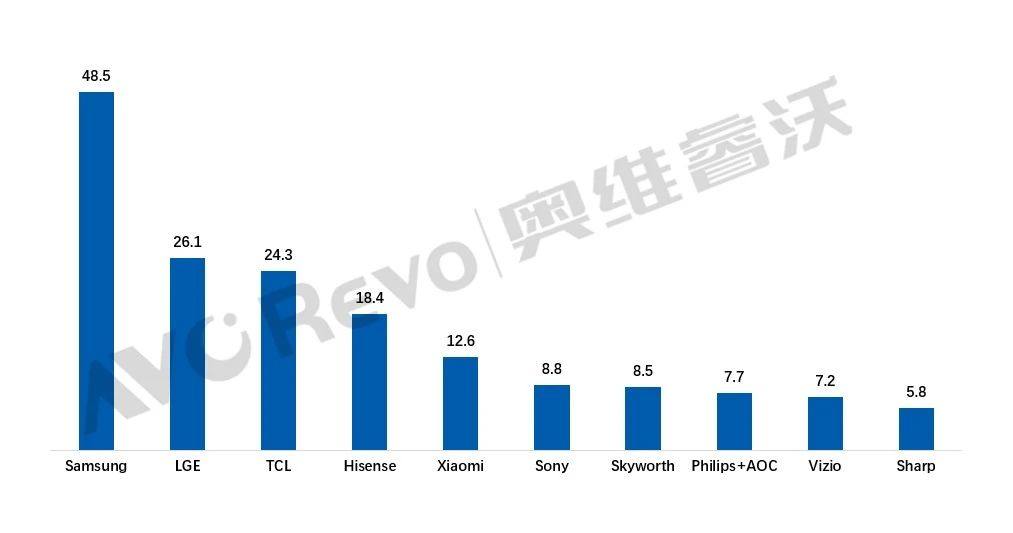

2020年全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:2020年企业别出货表现剖析

三星全球出货48.5M,同比增长12.8%。凭借优秀的供应链管控能力、品牌影响力,三星在海外各区域份额均保持第一。2020年,三星在中国以外的海外市场出货实现了全面增长,在发达市场北美与欧洲,三星分别实现了同比23.6%、17.5%的高增长;在新兴市场,上半年虽受疫情影响出货下降,三季度起,三星在拉美、中东非与亚太的出货快速恢复,三个区域全年出货分别增长4.3%、5.3%、3.8%。高端QLED与大尺寸销量增长迅速,2020年55英寸及以上大尺寸出货占比高达43.7%,同比增长3.6%。

LGE全球出货26.1M,同比下降1.5%。LGE上半年各区域出货表现欠佳,随着下半年海外需求复苏,2020年北美、欧洲出货分别增长10.6%、3%,日本出货增长6%,新兴市场虽在四季度出货恢复增长,但全年出货不及上年。高端OLED TV上半年出货下降,随着三季度发达市场的消费复苏,高端产品需求恢复增长,2020年OLED TV出货2.2M,同比增长31.8%,广州G8.5 OLED产线已正式量产,OLED面板供应增加、成本下降,OLED TV普及速度有望加快。

TCL凭借全球产能布局及垂直产业链优势,2020年全球出货24.3M,同比增长17%,保持强劲增长趋势。2020年TCL海外出货占比72%,海外各区域出货全面增长,北美出货已超过中国达8.2M,同比增长24.7%;欧洲出货增长86.2%;新兴市场出货同比增长18.4%。在新型显示技术应用方面,TCL率先实现了Mini LED TV量产。

海信(含东芝)出货延续增长趋势,2020年全球出货18.4M,同比增长11.1%。2020年海外出货占比62%,同比增长36.3%,其中北美增长50%,日本、中东非、拉美等区域出货增长迅速。在产品策略上,海信凭借量子点、OLED、叠屏、激光电视等多产品布局国内高端市场;品牌策略上,2019年重启Vidaa品牌,2020年中国东芝品牌授权回归海信,如何利用多品牌布局打好海内外两张牌考验海信的整合与协同能力。

小米全球出货12.6M,2020年小米虽然受到中国市场线上竞争加剧、面板涨价的影响,中国区出货仍然保持第一;在海外,俄罗斯与西欧市场正处于成长期,出货快速增长,2020年小米海外出货整体增长30.5%。小米积极调整产品结构,并持续向高端化、国际化转型:2020年小米55英寸及以上尺寸占比46.8%,增长6.9%;小米陆续发布了大师65英寸OLED电视、55英寸透明电视和82英寸8K Mini LED高端电视;红米电视也将走海外。2021年小米将整合供应链资源以谋求更健康的发展。

2021年出货预测

2021年虽然疫情形势依然严峻,但宏观环境于TV需求仍有利好因素。

IMF预测2021年全球经济会恢复性增长5.5%,随着疫苗在世界范围内的陆续获批与接种,经济活动也会变得更为活跃;各国财政刺激措施不断推出;疫情常态化推动了部分行业居家办公常态化、在线教育的需求持续增长;东京奥运会、欧洲杯、美洲杯等赛事延期到2021年举办,非现场观看赛事需求预计会带动上半年TV出货增长;品牌厂商BP激进,Top15品牌BP同比2020年实际出货增长22%。

但2020年下半年美、欧市场TV需求高速增长基数过高,以及整机涨价对TV需求会有一定程度的抑制作用,预计下半年全球TV出货会有所下降。

综合全年来看,奥维睿沃(AVC Revo)预测2021年全球TV出货同比持平。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯