网站导航

网站导航彩电市场方面,10月26日-11月15日三周,电视线上销售额达到99.7亿元,同比增长19.2%,销量381.7万台,同比下降4.5%,形成“量降额升”的现象。接下来我们就从2020年双11期间电视市场表现出来的五个细节,聊聊当下彩电行业现状。

618超低价难再现 双11期间线上彩电均价不降反涨

有消费者反馈,618期间购买55英寸电视只花了1699元,而在双11期间同品牌同尺寸电视售价为2489元,直接涨价790元。这并不是个例,根据统计,今年双11彩电线上均价为2611元,同比增长24.8%,对比618均价上涨近700元。

受疫情影响,618成为上半年连续多月内需业绩惨淡的唯一突破口,各大厂商积极备战,电商平台纷纷推出超级百亿补贴、千亿优惠等系列“史上最大优惠力度”,行业和上下游企业参与度创下历年新高,彩电也频频打破历史低价——55英寸电视1199元,65英寸1999元,75英寸3999元。

但到2020年下半年,受液晶面板供货不足、上游零件材料和面板吃紧的影响,电视整机成本增加,小米、TCL等众多厂家也随即宣布电视涨价。即使是一年一度的“双11大促”,电视价格仍然保持相对较高的位置,这也直接影响了消费者的购买行为。

而随着LG、三星液晶生产线的复工及国内TCL华星T7项目提前点亮、惠科长沙8.6代线曝光机提前搬入、彩虹22亿提升8.6代线产能等多条液晶面板线的加速建设,液晶面板供给不足及涨价的情况有望在2021年春季得以缓解,届时彩电价格或将有所回调。

电视均价上涨加速产品结构升级 消费者“买大不买小”

双11当周,根据奥维云网数据,由于中小尺寸产品均价全面上涨,其中市场主流55英寸售价涨幅高达24.6%,彩电线上市场58英寸及以下尺寸销量占比对比同期减少16.7%。与此相反的是大尺寸电视均价却仍处于下滑通道,甚至出现60英寸售价低于55英寸的价格优势,“买大不买小”的消费趋势越加明显。

与小尺寸电视受面板波动更大形成对比,65英寸以上产品尺寸型号溢价突出,企业利润比较高,这使得面板在彩电固有成本中的比例相对更低,其产品受到上游面板价格波动影响更小,大尺寸电视价格也更稳定。双11期间电视均价上涨直接加速了大尺寸产品结构的升级,京东公布的数据显示,70英寸大屏幕平板电视10秒销量突破万台,双11零点后的三十分钟内,75英寸及以上超大尺寸平板电视成交额同比去年增长100%以上。

大尺寸升级在给行业带来新希望的同时,也让产品线相对封闭的部分厂商承压更多。618期间荣耀智慧屏凭借55英寸和65英寸两大主流尺寸霸占京东电视榜单十二天,但双11期间受到中小尺寸面板涨价以及其他外部因素影响,其销量销额明显不及年中。各大厂商积极扩大生产线,实现产品结构升级已势在必行。

彩电市场格局已定 如何破局成行业发展难点

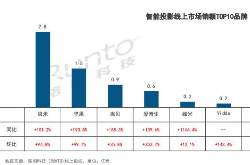

截止至2020年11月12日上午10时,京东电视排行榜前10分别为小米、TCL、创维、海信、索尼、长虹、海尔、康佳、荣耀和三星。而特意选择在双11发布电视新品,试图竞争电视市场的OPPO却几乎哑火。在奥维云网公布双十一当周(11月9日-11月15日)相关数据中,OPPO电视不仅没有入围TOP20品牌畅销榜,旗下三款新品电视也出局线上、线下畅销TOP50产品榜单。

由于没有液晶面板研发及生产能力,OPPO电视本身就存在代工厂加工成本劣势,再加上其入局时间正好卡在彩电上下游资源短缺、整机成本增加的尴尬阶段,OPPO电视首先便失去了价格优势,双十一期间,55寸电视3000元的售价,足以让很多消费者另择他选。

虽然OPPO电视想用“产品来征服消费者”,但在核心的产品差异化上又略显不足。即使OPPO站在消费者立场强调影音画质功能,推出高端音画旗舰版量子点电视,但从量子点电视市场分布来看,前有三星、TCL、飞利浦等老牌电视厂商,后有小米、乐视等互联网电视厂商,量子点似乎并不足以刺激到用户的消费神经。那些试图进入或者已经进入电视市场的新品牌若想在存量竞争中打开突破口,还是需要带来全新的技术和概念,真正做到“你无我有”。

电视市场进一步细分 游戏电视成新战场

如果说2019年电视市场的热词是“智慧屏”,那么今年乃至再往后一段时间,“游戏”将成为新的焦点。根据京东平台数据,今年双11期间,游戏电视销售环比增加300%,不得不让人注意到游戏电视细分市场。

从中国游戏市场占比来看,手游、端游分别占据68.9、26.5%,切走市场95%以上蛋糕,而国外占据游戏行业主流的电视主机游戏,国内市场仅有0.3%。对于电视厂商来说,基本处于一片空白的游戏电视市场显然更具有发展情景,也更容易从中分走一块“大蛋糕”。

但普通电视玩游戏,大多会面临性能不够导致的游戏画面撕裂、卡顿丢帧、输入延迟等问题,游戏体验之差可想而知。为此,索尼、LG、海信、创维、小米等在今年都发布了专门针对游戏玩家的高端游戏电视,8K、OLED、HDMI2.1、144Hz等技术被提前应用,让高端电视市场份额实现了全面增长。随着政策端的逐渐开放,任天堂switch、索尼PS5、微软XBOX的陆续到来,越来越多的年轻消费者将购机需求集中到游戏电视上。不难预见,在接一下来的一段时间里,游戏电视将成为新战场。

新媒体切入双11战局 直播带货助力电视销售

与往年双11战场仅限于传统电商渠道不同,2020年双11平台类型展现了多元化的态势,电视厂商集合了微博、直播、抖音、快手等多家内容平台进行推广——海信邀请当红影视明星助阵,并与时尚杂志合作拍摄电视市场大片,微博话题阅读超5375万,“激光电视”进入线上热搜TPO10,微博话题阅读超6500万;创维开启总裁访谈直播专场,累计引导成交金额1.2亿元,高端云社交智慧屏A20累计销量3403台,累计直播观看量449.1万,累计互动点赞量544.8万。

如果说直播带货在今年之前还是少数人玩法,那么2020年年初的疫情直接加速了直播的普及兴旺,电商平台带货直播更是成为各大厂商的必争之地。仅天猫平台在双11期间就有超过3亿的消费者在淘宝上看过直播,一向重视电商业务的抖音、快手也加大双11布局,以“超级直播间”、“超级品类大狂欢”、“集卡分1亿”等活动和跨店满减、秒杀、粉丝券等玩法助力商家,盘活巨量用户池,彩电更顺势进入了罗永浩等头部直播间,成为推广品类之一。

与传统广告相比,直播引导电视成交的转换链路更短、转化效率更高,同时还能给下沉市场带来持续增量,吸引消费者进入门店了解更多。今年3月,TCL试水直播,1秒便卖出2000台电视,海信在某场直播中直接成交了一台10万元级的激光电视,小米更是在双11期间实现直播带货金额4.5亿的好成绩。电视作为大家电,究竟是更适合直播带货还是实体店体验,我们不置可否。但无可否认的是,新媒体的入局确实给电视厂商带来了明显的流量和关注度。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯