网站导航

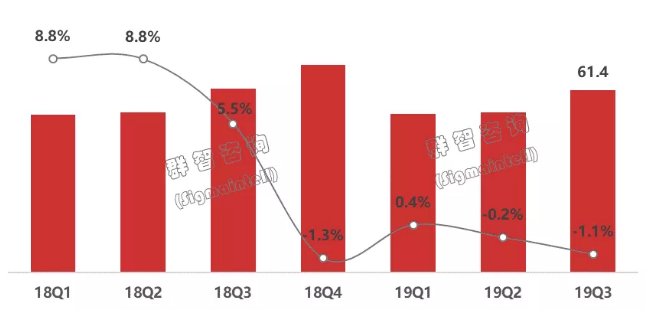

网站导航2019年即将进入尾声,宏观层面来看,全球经济增速放缓,贸易摩擦不断,全球电视市场需求不振。根据群智咨询(Sigmaintell)调查数据显示,全球前三季度全球TV出货量为1.69亿台,同比小幅下滑0.3%,总体规模与去年同期维持相似水平。第三季度全球TV市场出货量为6,144万台,同比小幅下滑1.1%,环比增长13.6%。

三季度区域及品牌表现分化,中国市场表现疲软,北美及新兴市场依然维持增长。受国际贸易摩擦的影响,国际品牌在北美无关税问题困扰,渠道支持力度加强,出货节奏较上半年明显加强。但是,中国市场“6.18”线上促销不如预期、渠道及品牌库存持续走高,中国品牌致力于去库存,三季度中国市场TV出货同比大幅下降。

2018Q1~2019Q3全球TV出货量及同比走势(单位:百万台,%)

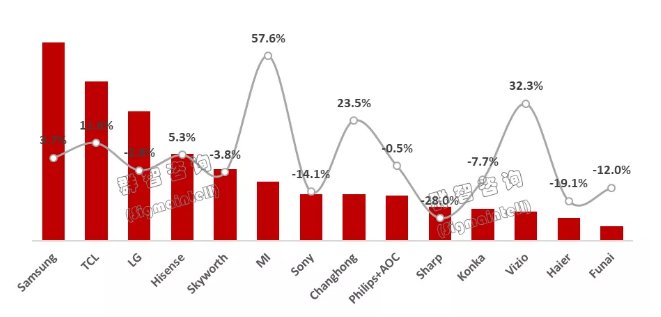

群智咨询(Sigmaintell)对各主要品牌全球出货情况的分析如下:

外资品牌表现抢眼

三星电子三季度出货量为1,040万台,同比增长11.6%,环比增长15.7%。三星电子全球化生产布局完善,拥有较强的产能资源调配和规避关税风险的能力。同时,在8K产品的加持下,三星电子积极推广QLED产品概念,在全球主要电视市场全面铺货、积极开展各类促销活动,从而带动整体出货量的强势增长,预计四季度出货旺季将维持较强的增长势头。

LG电子三季度出货量为680万台,同比增长9.5%,环比大幅增长19.6%,出货量明显好转。LG电子在上半年表现平平,下半年积极调整销售策略,为稳固市场份额增加了对北美以及拉美市场的出货,成果显著。

索尼三季度出货量为245万台,同比下滑14%,环比增长18%。受到中国彩电市场持续不景气的影响,索尼在华高端电视的销售量下滑明显,影响整体利润的增长。与此同时,在北美市场因受到竞争品牌积极促销策略的影响,也损失不少高端市场的份额,从而导致三季度整体出货同比下滑,对全年营收产生不少的冲击。

受中国市场拖累,中国品牌表现低迷

TCL三季度出货量为769万台,同比下滑3%,环比增长9%。受北美关税政策的影响,其对北美的出货前移,三季度开始有明显回落。为规避北美市场所带来的不稳定性风险,TCL加强对南美、东南亚地区的出货,不断加深海外市场的布局计划,努力寻求新的出海口。

海信三季度出货量为479万台,同比小幅下滑2%,环比增长16%。内销需求较上半年好转,出货量逐步恢复;在海外市场,受关税波动的影响,海信对北美的出货量同比下滑,但在南美、中东非等区域继续保持稳健的出货节奏,一定程度上减轻了出口业务的压力。

创维三季度出货量为356万台,同比减少18%,环比增长3%。内销市场的疲软导致创维出货量未能实现增长,出货规模与去年同期持平。但海外市场受其他品牌激进策略影响,出货明显回落,从而导致整体出货同比下滑较为明显。

小米三季度出货量为296万台,同比大幅增长34%,环比减少3%。由于“618”促销不如预期,三季度初期以去库存为主,但8月过后开始积极备货“双十一”,出货量明显恢复。外销市场,小米积极发力印度、俄罗斯、印尼等国家,与传统品牌抢占市场份额,表现亮眼。

长虹三季度出货量为261万台,同比增长29%,环比增长15%。受益于北美代工订单的转移,海外新兴区域蓝光机向智能机转移,长虹联手Roku、Netflix等品牌扩大了代工出口业务,尽管内销市场表现依旧较差,但在外销的拉动下,长虹三季度出货数量继续保持良好的增长态势。

2019年前三季度全球市场TV品牌出货量排名情况(单位:%)

结构可期,2020年65”需求将迎来爆发

全球电视市场规模相对稳定,出货尺寸结构随着上游面板产能的变化以及终端销售策略的变化在不断的调整。2019年三季度,受中国政府专案拉动,32”占比依然维持在接近30%;中尺寸段,43”占比增长明显,50”市占率维持;大尺寸段,55”受到65”的挤压,市占率持续下滑,而65”及以上的大尺寸产品市占率则呈现明显增加的趋势。

随着G10.5代线产能的释放,加之在客厅应用场景的积极销售策略,将进一步挤压55”,预计2020年65”的需求有望迎来爆发。根据群智咨询(Sigmaintell)预测,2020年全球电视出货中,65”的出货量达到2700万台,同比增长39%,预计市场份额将会达到11.2%,带动全球电视出货平均尺寸增长1.5英寸。

虽然65”等大尺寸需求的爆发增长将给市场带来更多的期待,但高度饱和且竞争激烈的全球电视市场,整机厂如何突破困局,显然价格战不是最终的解决方案,整机厂需要自内向外寻求发展的新突破点。群智咨询(Sigmaintell)认为,整机厂应侧重在以下三方面寻求突破:

1. 加快推进全球化的布局,将有利于规避不稳定的关税政策波动的影响。

2. 及时调整供应链结构,规避供应链风险。上游面板产业格局动荡,给未来的面板供应链带来更多挑战,整机厂商应该把供应链风险放在首要考虑因素,做到未雨绸缪,及时防患。

3. 理解消费者的和核心诉求,提升产品的综合竞争力。随着消费人群的迁移,90后逐步成为消费新引擎,企业应该更加关注“90后”、“00后”等年轻群体的消费诉求。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯