网站导航

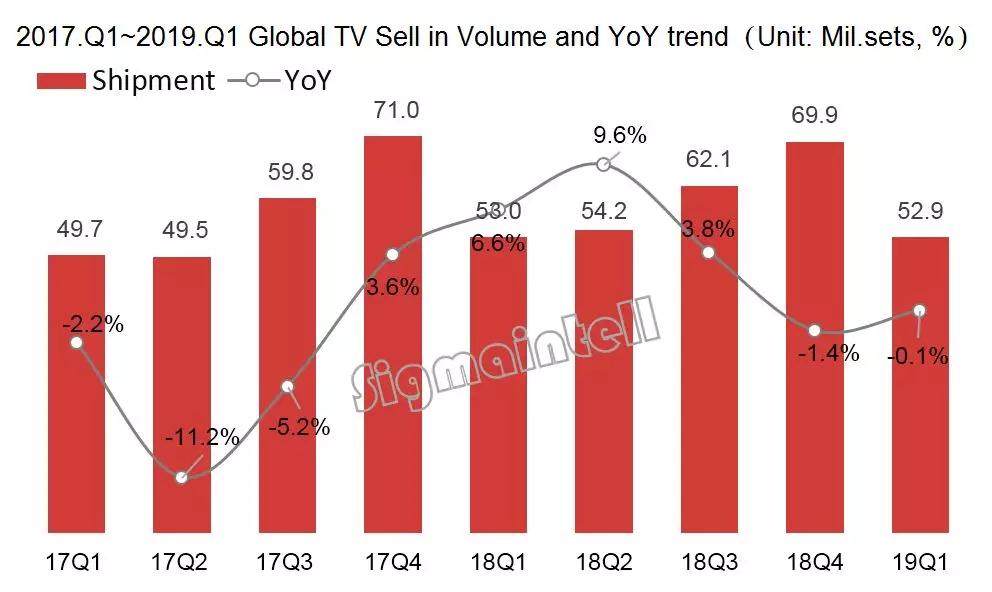

网站导航一季度为全球TV市场淡季,需求疲软,品牌促销乏善可陈,根据群智咨询(Sigmaintell)调查数据显示,2019年一季度全球TV市场出货量5294万台,与去年同期的规模基本持平,微幅下滑0.1%;环比则大幅下滑24.3%。全球TV市场去年经历高开低走后,相较于去年四季度市场同比下滑1.4%,从同比走势看一季度的出货表现相对平稳。

群智咨询(Sigmaintell)对各TV品牌一季度表现分析如下:

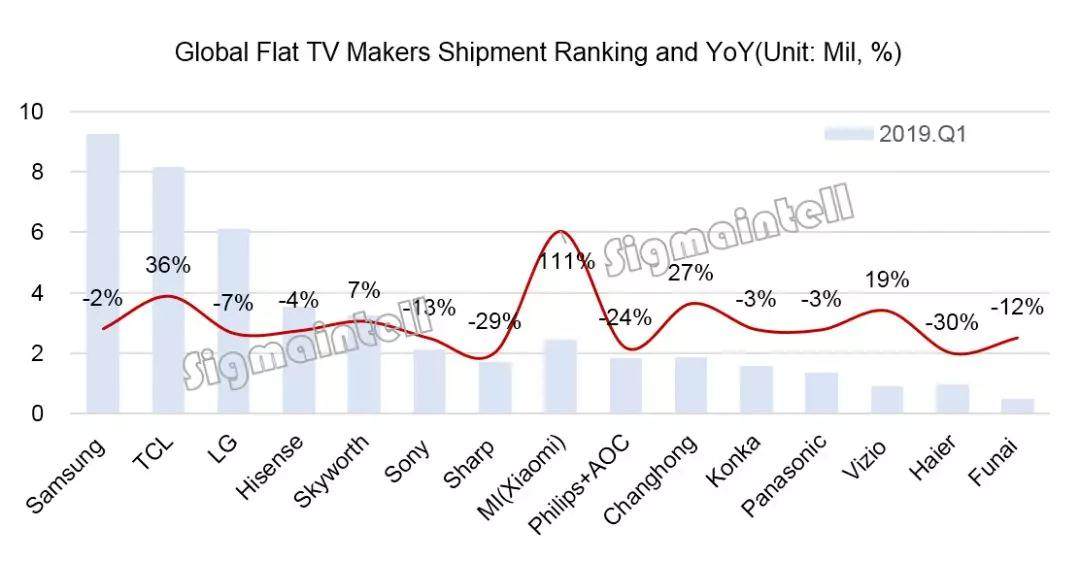

外资品牌同比均下滑 大尺寸出货低迷

三星电子一季度出货量为925万台,出货量同比下滑2%。随着全球TV品牌竞争趋于激烈,三星电子的策略重心放在产品结构调整和盈利提升方面。从产品结构看,三星电子的领先性十分明显,一季度其出货量中55英寸及以上占比超过35%,这也带动其出货面积同比增长10.7%。但受到淡季需求不佳以及终端销售不如预期的影响,环比来看,其55英寸、65英寸及75英寸在总出货量中的份额均小幅下滑。

LGE一季度出货量为612万台,同比下滑7.2%,出货面积同比增长8.3%;其OLED TV一季度出货量为42万台,同比增长17%。LCD产品方面,LGE重心放在中尺寸,一季度其产品结构中中尺寸占比达到50%以上。受到市场淡季影响,65英寸及以上大尺寸内部份额也环比下滑。

SONY一季度出货量为220万台,同比下滑12%,为国际品牌中下滑幅度最大。由于北美市场的渠道库存走高,索尼一季度积极调整库存和产品结构,预计二季度出货将趋稳。

其他国际品牌,Sharp、Philips、Panasonic均呈现同比下滑。值得一提的是,VIZIO在经历2017~2018年低谷徘徊后,从2018年四季度开始增长,一季度也实现了19%的同比增长。通过与群创的资本合作,在群创的面板和代工资源的支持下,VIZIO在北美开始恢复增长动能,其40英寸、50英寸出货表现抢眼。

中国品牌表现分化 压力显现

TCL一季度出货量为820万台,同比增长36.1%;一季度TCL继续在北美市场继续积极促销,自有品牌出货保持强劲增长,同比增长57.3%。在代工业务方面,一季度以维稳为主。从总出货量来看,TCL在北美、亚太和欧洲区域出货增长显著,已经远超过LGE位居第二,并逐渐接近三星电子的出货规模。但从产品结构来看,其与外资品牌的差距仍很大,在一季度出货量中,55英寸及以上尺寸占比为25%,其中主力为55英寸。

海信一季度出货量为350万台,同比下滑4.1%,主要受到内销市场品牌低价竞争激烈,出货表现低迷的拖累,而海外市场,特别是北美市场,海信的出货则维持强劲势头,一季度外销出货同比增长了5.1%。

创维一季度出货为330万台,内销出货同比小幅增长2%,外销出货从3月开始恢复增长。未来创维将善用其品牌、渠道和供应链资源,内外销市场、自有品牌和代工业务双管齐下,出货规模有望继续提升。

小米一季度出货量为250万台,同比增长110%,其内销出货仍维持了翻倍增长,但外销规模增长乏力。从产品结构来看,小米在大尺寸市场增长显著,特别是55英寸和65英寸呈现同比数倍增长。经历过去两年高速成长后,小米在国内市场出货已经稳居前三,未来在内销市场的增长空间有限,仍要努力扩大海外市场来提升规模。

备注:以上数据以厂商总出货量为口径统计,包含自有品牌和代工出货量

总体来看,随着各区域消费市场的季节性指数变化,全球TV市场淡旺季波动愈加明显,一季度的淡季效应影响了主力品牌的出货表现;而受到内销市场环境影响,中国品牌的表现也出现分化。群智咨询(Sigmaintell)认为,在经历多年海外市场布局和本土产业链发展后,中国品牌近几年来一直维持高速增长,但2019年增长压力将开始显现,需要更多精耕细作、加强布局海外市场、关注结构升级和盈利水平。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯