网站导航

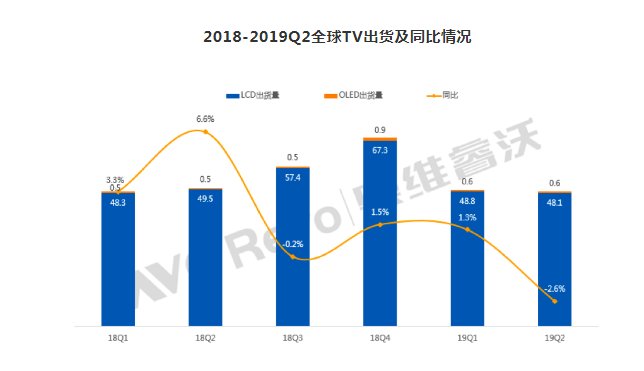

网站导航 导读:《全球TV品牌出货月度数据报告》显示,2019年上半年全球电视品牌出货9816万台,同比下降0.7%,其中OLED电视出货120万台,同比增长21%。

奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2019年上半年全球电视品牌出货9816万台,同比下降0.7%,其中OLED电视出货120万台,同比增长21%。

2019年第一季度全球TV品牌出货同比增长1.3%主要缘于海外市场需求旺盛。2月有中国春节假期,中国大陆有效工作时间只有两周,而中国大陆生产的电视占世界电视总产量70%,为避免春节后出现供货紧张局面,海外市场备货积极,除中东非微降外,其余区域出货有较大幅度增长。

2019年第二季度海外市场正值淡季,出货同比微降。中国由于信贷政策偏紧及限购限售等调控措施,房地产销售规模持续收缩,再加之中美贸易冲突升级的影响,居民消费趋于理性,而娱乐方式的多元化更是在很大程度上分流了电视用户,导致终端需求不足,连续两个季度出货同比降幅均较大。

2019H1中国TV出货下滑8.5%,北美逆市增长10.4%

北美方面:上半年经济表现好于预期,终端零售表现出色,2019年H1北美出货同比增长10.4%。中国品牌TCL、海信在北美重点布局,扩张迅速,强力冲击三星与LGE的中低端市场。

拉美方面:虽部分国家2018年以来货币贬值严重,但作为拉美最大经济体与消费市场的巴西相对稳定,美洲杯的举办也对出货起到一定拉动作用,2019年H1拉美出货同比增长3.8%,韩国品牌在该区域增加出货巩固市占。

亚太方面:印度、越南等东南亚国家受益于中美贸易摩擦、大陆低端制造业转移,投资增长,区域经济较为活跃,2019年H1亚太整体出货同比增长1.3%,日本出货同比持平。

中国方面:由于经济增速放缓,家庭高负债率,娱乐方式多元化分流电视用户等因素综合影响下,终端需求疲软,上半年618大促首次出现量额双降,2019年H1中国区整体出货同比下降8.5%。

中东非方面:进入2019年后,OPEC国家实施自愿消减石油产量,经济增长放缓,一定程度上抑制了需求,2019年H1整体出货同比下降5.1%;

欧洲方面:欧元区经济复苏缓慢,俄罗斯经济放缓, 2019年H1欧洲整机出货同比下降2.9%。

2019H1全球TV平均尺寸45英寸,增长1.7英寸

从出货尺寸来看,2019年H1全球TV出货平均尺寸达到45英寸,同比增长1.7英寸。随着高世代面板线产能的持续开出,面板供过于求成为市场的主旋律, 面板价格的持续下滑使得大部分面板厂在第一季度进入亏损,为消化产能及扩大盈利,面板厂乐于减少中小尺寸供应、增加大尺寸面板的供应;而另一方面,整机厂商也期望通过调整产品结构,增加大尺寸等高端产品的出货以提高盈利水平,在面板厂商与整机厂商双方的共同推进下,大尺寸化速度正在加快。

从各大区域来看,中国、北美、西欧区域平均尺寸高于行业整体水平,分别达到49.6英寸、47.8英寸、46.1英寸,在大尺寸进程中地位举足轻重。而新兴市场由于对价格敏感,出货以中小尺寸为主,拉美、东欧、日本、亚太、中东非平均尺寸低于行业整体水平,分别为43.8英寸、41.8英寸、40英寸、39英寸、39.6英寸。

中国品牌格局头尾两端分化,外资品牌规模收缩

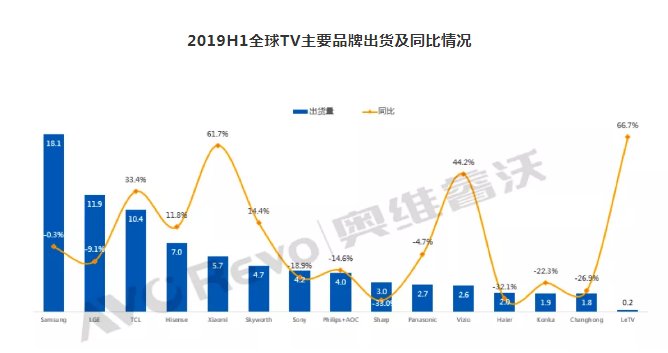

从全球TV品牌出货情况来看,2019年H1品牌出货表现各有千秋,韩国三星与LGE、中国TCL排前三甲,但TCL与LGE的出货规模差距正在缩小,由2018年H1的533万台缩小至2019年H1的153万台。整体来看,大部分外资品牌出货规模收缩,而中国电视品牌格局正在重塑,向头尾两端分化。

企业出货表现剖析:

韩国品牌表现:盈利为首,深化产品结构调整,引领电视产业技术革新

三星 2019年H1出货规模1807万台,同比微降0.3%,三星以保利为优先,增加高端QLED、超高清、大尺寸电视销量,2019年H1 55”及以上大尺寸出货占比36.9%,比2018年同期增长5.2%。在出货区域上,借助美洲杯的举办加大拉美区域出货,同比增长18.7%,北美与欧洲分别增长2.2%与0.9%。三星在3月发布了Q900系列8K电视,在8K电视商用化中走在前列,期望通过8K产品进一步巩固高端市场地位,在全球OLED电视阵营不断扩大的同时,三星在研发QD-OLED电视,引领电视产业技术升级。

LGE 2019年H1出货规模1193万台,同比下降9.1%,其中OLED电视出货73万,55”及以上尺寸出货占比30.3%。LGE凭借OLED电视在全球高端电视市占率不断攀升,3月发布了2019年9款OLED电视,售价比2018年低约30%,8K OLED电视在6月也已开始接受全球预订,并计划下半年首发可卷曲电视,持续发力高端市场,提高盈利。

中国品牌表现:头尾分化,TCL、海信依托海外扩张战略高歌猛进,创维聚焦国内市场,小米内外销双双扩张

TCL积极布局全球化,全力提升品牌影响力,2019年H1出货规模达到1039万台,同比增长33.4%。在2019年H1中国市场整体需求疲软背景下,TCL中国区出货同比增长7.3%,8K电视X10的发布标志着TCL在8K电视商用化中走在了中国电视品牌的前端。TCL在海外深化全球化战略、持续拓展销售渠道、扩大规模效应,品牌影响力不断加强,2019年H1出货北美市场持续强劲增长趋势,欧洲市场出货同比增长显著,新兴市场维持快速增长。

海信(含北美Sharp,日本东芝)2019年H1出货规模达到702万台,同比增长11.8%。海信不断优化产品结构,凭借高端大屏ULED及激光电视产品带动了国内高端产品销售结构,并期望凭借OLED电视打开海外高端电视市场,目前已在澳大利亚、中国推出海信自有品牌OLED电视,7月初发布了叠屏电视,产品高端化趋势凸显。在中国市场海信出货始终处于领先地位,在海外,海信实施多品牌策略,持续拓展国际市场,推进国际化布局,北美、欧洲、南非、澳洲、日本为其重点海外市场,2019年H1海外出货同比增长50.5%。

小米电视出货量快速攀升,2019年H1出货规模达到566万台,同比增长61.7%。在产品结构上也在不断丰富产品线,陆续推出了大尺寸、无边框、壁画电视等高端产品。除在中国取得出货规模的大幅增长外,小米也在积极开拓海外市场,除印度、印尼市场外,6月份已在俄罗斯发布32”/43”/55”电视正式进军俄罗斯市场,海外市场版图有望在2019年底进一步扩大。

创维2019年H1整体出货470万台,同比增长14.4%。创维85%的市场在中国大陆,在中国彩电市场增长放缓大背景下,及时洞察到消费者对高端及智能产品的需求,因应市场变化及时调整产品结构,聚焦4K、OLED等高品质、高盈利的产品,目前OLED电视在中国市场份额持续保持高位,同时旗下互联网品牌酷开亦增长迅速,创维2019年H1中国区整体出货同比增长7.5%。

海尔、长虹、康佳 2019年H1出货整体同比下滑。

日本品牌:出货规模集体下滑

SONY 2019年H1出货规模达419万台,同比下降18.9%。虽凭借OLED、屏幕发声等高附加值产品在高端市场表现尚可,但由于市场策略稍欠灵活,整体出货规模下降较多,各区域出货下滑明显。

Sharp 2019年H1出货303万台,同比下降33%。虽经历了2018年中国区组织架构调整,实施全球一体化的品牌策略,但中国区的出货仍未恢复,同比大幅萎缩,第三季度美国市场夏普品牌重新回归,是否能对夏普全球出货起到提振作用有待观察。

Panasonic 2019年H1出货273万台,同比下降4.7%,上半年松下在中国开售OLED电视,杀入中国高端电视市场。

其他外资品牌:

Philips+AOC 2019年H1出货400万台,同比下降14.6%。欧洲、拉美为其重点市场,因竞争激烈,出货同比均有下降。

Vizio专注于北美市场,2019年H1出货规模264万台,同比增长44.2%。

全球经济低迷,2019年全球TV出货同比持平

展望下半年,从宏观经济面上看,虽中美贸易摩擦紧张局面在6月底G20峰会后得到暂时缓解,但前期的紧张局面已对全球供应链造成扰乱。中国经济增速放缓,美国货币政策转为宽松,欧元区未见复苏,英国无协议脱欧以及地缘政治紧张局势加剧等综合因素影响下,国际货币基金组织自2018年10月以来连续4次下调2019年全球经济增速预测,7月最新预测为3.2%。

奥维睿沃(AVC Revo)预计,下半年全球经济低迷,全球TV出货增速受宏观经济影响将会放缓,2019年全球TV出货同比持平。

2019年上半年全球电视品牌出货9816万台 同比下降0.7%

作者:奥维云网 来源: 奥维云网 2019-08-02 14:52 阅读( )

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯- 首创AI灵动屏,让“投影像手机一样操作” 当贝D6X系列开启家用投影3.0时代

- 2024当贝新品媒体品鉴会在京举办 当贝D6X系列新品惹关注

- 行家说Display:国际两大品牌再推Micro LED电视

- 机构:电视面板需求弱,618大促未达预期

- 多个Micro LED透明屏亮相Touch Taiwan

- 销量暴增263% 家用移动智慧屏火了 增速远超电视、显示器

- 洛图科技:苹果发布首款OLED智能平板的影响

- 洛图科技:中国电视市场品牌4月出货

- 优酷升级悬疑剧场为白夜剧场 拓展国剧精品化新路径

- Neuralink 劲敌 Precision 破纪录:4096 个电极微创植入人脑,脑机接口有望进入「5G」时代