网站导航

网站导航2018年实际观众人均每天收看电视250分钟,与2017年持平,电视大屏对于喜爱电视节目的这部分观众来说仍然有着一定的吸引力,观众并没有真正远离电视。

2018年,传统媒体与新兴媒体的融合在逐步加深,电视大屏似乎正在逐渐成为人们观看视频的一个终端。然而,即使在这样的环境下,电视直播依旧是重大事件发生时观众收视的首选,“中非合作峰会”“博鳌亚洲论坛2018年年会”等新闻事件的发生,以及2018年6月份举办的俄罗斯世界杯足球赛,让众多观众重回客厅,打开电视收看事件/赛事直播,电视的观众规模和收视总量都获得明显提升。

本文基于CSM媒介研究2018年所有调查城市收视调查数据,对全国电视收视市场进行全面分析,以期为业界相关人士对市场的把握和了解提供有益借鉴。

▍收视总量的变化

◆收视总量持续下滑,但降幅有所缓和

2018年,全国观众平均每人每天收看电视129分钟,比2017年同期少了10分钟,下降幅度为7.2%,与上一年的8.6%相比,下降幅度略有缓和。但也不能否认,人均收视时间与2014年相比减少了32分钟,在短短的5年间缩短了半个小时之久,随着媒体融合步伐的深入,受众获得信息的途径更加多元,便捷的移动互联加速了受众分流,收视竞争进一步加剧(图1)。

老年人一直都是电视收视贡献最大的受众群体。2018年,65岁及以上的老年观众人均收视276分钟,是唯一一个与2017年同期相比略有回升的群体。其他各年龄段观众的收视量均出现一定程度的下滑,尤其是中青年群体表现更为明显。25-64岁年龄段的观众平均每天看电视的时间都缩短了10分钟以上,其中35-54岁的观众减少的量最多,减少将近14分钟。收视总量的降低是媒体融合时代的显性表现(图2)。

◆日均观众规模持续降低,观众忠实度稳定发展

电视收视总量的下滑,主要源于开机率的下降。2018年日均观众到达率只有51.6%,比2017年同期减少了4.1个百分点,下降幅度为7.4%。

但,即使是这样,也难以掩盖电视媒体在媒体竞争中的巨大优势。根据CNNIC第43次互联网报告数据显示,截至2018年12月我国网民规模达8.29亿,占总人口的59.6%,相比同期电视97.5%的观众规模仍有一定差距,媒体竞争中电视仍然占据着明显优势。

虽然观众规模有所下降,但观众收视忠实度却保持着稳定的态势。2018年实际观众人均每天收看电视250分钟,与2017年持平,电视大屏对于喜爱电视节目的这部分观众来说仍然有着一定的吸引力,观众并没有真正远离电视(图3)。

◆时移收视为电视收视贡献增量

相比于观众直播收视总量的降低,时移收视数据表明,随着智能设备的普及、网络提速降费的实施、一键回看等技术的革新,时移收视水平在不断提升。在15个重点时移城市中,有10个城市的时移收视量较2017年同期增长;其中长沙和银川时移收视增长超过40%,尤其是长沙,增幅达到65%,济南和成都的增幅也超过了30%。

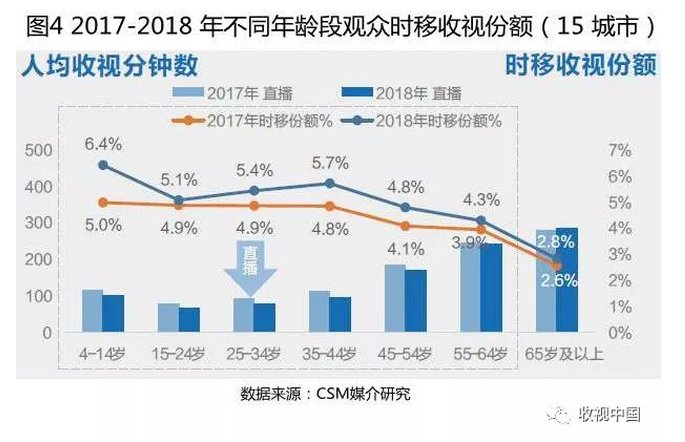

分年龄段直播和时移收视时间分配比例显示,除了65岁及以上老人,各年龄段观众直播收视都有不同程度的下滑,与此同时,时移收视却在增长。各年龄段观众的时移收视基本都高于2017年同期,其中4-14岁儿童以及25-44岁之间的青年人时移收视比重最高,达到5.4%及以上(图4)。

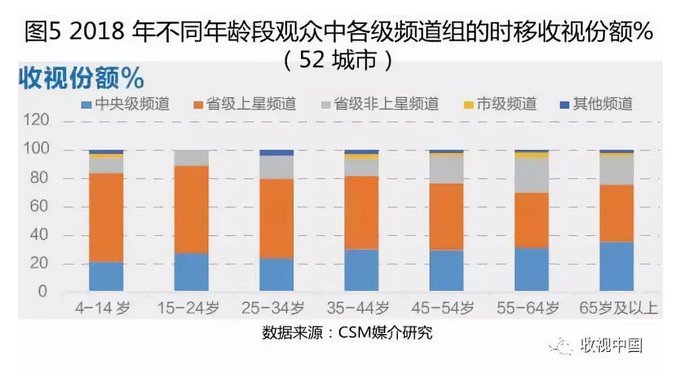

在时移收视中,省级上星频道在各年龄段中的竞争力都较强,在各年龄组中时移收视份额都超过了38%,特别是在4-24岁少年及青年中的时移收视份额均超过61%。中央级频道的时移收视竞争力则随着年龄的增长而增强,在65岁及以上老人中有35.56%的观众选择时移收看中央台的节目。省级地面频道的时移节目中,55-64岁年龄段观众贡献的时移收视最多,收视份额为24.07%。市级频道和其他频道组的时移收视份额相对较小(图5)。

▍各级频道组竞争格局

◆中央级频道份额小幅提升,非直播收视份额持续增长

2017年之前,中央级频道、省级上星频道和地面频道基本维持着“三足鼎立”的局面;2017年这种均衡被打破,省级卫视市场份额跌破30%;进入2018年,均衡的状态则进一步被撼动,中央级频道份额稳中略上扬,达到30.3%;而省级上星频道份额出现明显的下滑,市场份额进一步降至26.4%,比2017年同期减少了2.3个百分点;地面频道组竞争力进一步减弱。

值得一提的是,由于央视拥有俄罗斯世界杯的独家转播权,上半年世界杯这一大型赛事有力提升了央视的市场份额。例如,2018年CCTV5全天收视份额达到2.71%,比2017年提升了0.85个百分点,提升幅度高达45.7%,为央视频道组整体份额提升做出了贡献。

“其他频道”组的份额在2018年达到18%,已经是5年前的2倍之多,超过了城市台份额,直逼省级地面频道(图6)。

“其他频道”数据中除了包含数字频道、境外卫视等直播频道外,还包含了IPTV、外接智能电视及OTT设备等的回看点播收视等非直播收视行为,这也反映出智能设备日益普及、智能应用更加方便之后,回看、点播等非直播收视行为越来越被受众接受和使用的状况。

“其他频道”在各地之间的收视也有较大差异,2018年市场份额最高的徐州达到28.35%,珠海、漳州、厦门、乌鲁木齐和兰州地区的市场份额也都超过了27%,但也有份额不到1%的地区,如鞍山和牡丹江。与2017年相比,绝大多数地区的“其他频道”份额都在上涨,其中徐州、韶关和漳州地区的份额提升都超过了10个百分点,上涨超过5个百分点的城市多达26个。

◆头部卫视差距缩小,多家卫视份额下降

省级上星频道份额整体下滑,意味着大部分频道的收视都不容乐观。2018年,省级卫视竞争力依然呈现阶梯式分布。相比2017年同期,排名前3位的频道份额都低于去年同期,而排名第4位和第5位的频道份额上升,前5之间的频道竞争日趋激烈,差距缩小。

同时,卫视竞争力向头部集中的现象依然存在,排名前5的省卫视整体竞争力达到了42%,前10的频道已经占据所有卫视频道总份额的63%。排名第7至第17位的卫视频道份额全部低于2017年同期,与第一阵营的差距日益加大。

2018年,只有8个频道市场份额高于1%,与2017年同期持平。排名首位的卫视频道份额为2.7%,比2017年同期减少了0.72个百分点,下降幅度达到21%。在全部卫视频道中,只有14家份额提升,其中排名第5位的频道份额提升了0.27个百分点,是提升最多的一个频道(图7)。

◆省市级地面频道压力加剧,竞争力下滑

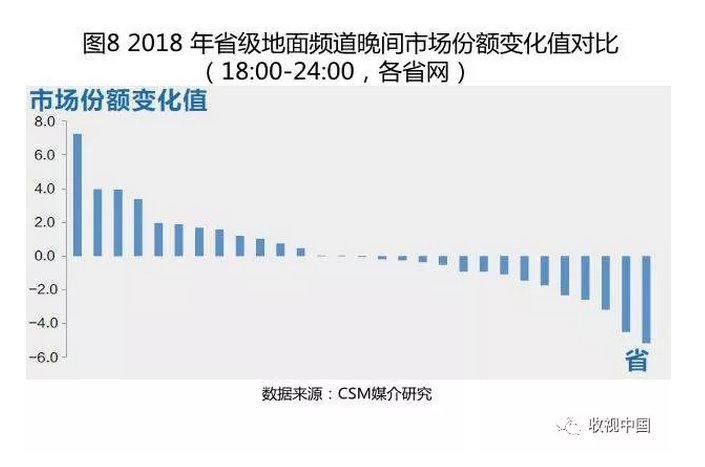

2018年,地面频道整体依然处于下滑趋势中,省级地面频道皆呈现竞争动力不足的迹象,整体份额有所下降,比2017年同期减少了0.7个百分点。

在25个省网及4个直辖市的省级地面频道中,有14个地区份额上升,其中辽宁省的省级地面频道份额提升7.3个百分点,提高幅度达到29%,其次是天津和湖南,提升幅度分别为14%和8%(图8)。

就绝对值来讲,各省的地面频道竞争力有着显著的差距,竞争力最强的湖南省级地面频道,市场份额高达50.72%,其次是上海、山东和广东,份额也都超过了40%;在一些经济发展相对落后的西部省份,省级地面频道的市场占有率只有5%左右。

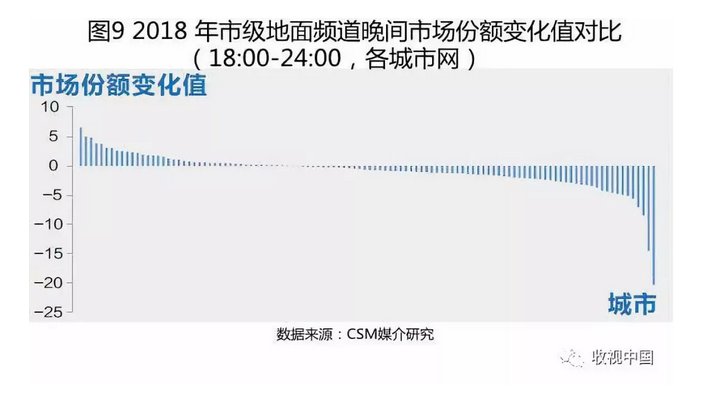

相比省级地面频道,城市台面临的压力更大。在112个城市调查网中,市级频道整体平均份额从7.4%下滑到6.7%,仅41家城市台上涨,有2个地区的城市台晚间份额下降超过了10个百分点(图9)。城市台之间的竞争力也存在很大的差距,2018年城市台份额最高的20个城市,城市台平均份额达到30%,而份额最低的20个城市,平均份额只有1.2%。

▍节目市场整体概况

◆节目市场收视结构:三驾马车收视格局依旧

整体市场各类节目中,电视剧、综艺和新闻依然是拉动收视的三驾马车,三大类型节目收视量占据总收视量的56.3%,与往年基本一致。

电视剧的播出和收视量仍然处于上升趋势,也是这三大类节目中唯一一个持续上涨的节目类型,2018年电视剧收视比重已经达到31.8%,市场上近三分之一的收视都来自电视剧,对收视的拉动效应有增无减。

新闻/时事和综艺类节目2018年的播出和收视比重都略低于2017年同期。除了电视剧之外,青少类节目和体育类节目收视比重也有所上升,体育类节目受俄罗斯世界杯影响,提升明显,从2017年的3.0%上升到2018年的4.2%,是涨幅最大的节目类型(表1)。

◆各级频道组倚重节目类型各有特色

观察不同节目类型在不同级别频道组的收视比重,可以发现存在一定的共性和差异性。电视剧在所有频道组中都是收视比重最大的节目类型,除此之外,上星频道主要侧重于综艺节目资源,而地面频道则发力于新闻/时事和生活服务类节目资源。

中央级频道各类节目的收视比重分布较为均匀:传统意义上的“三驾马车”即电视剧、新闻和综艺类节目占据前三甲;省级上星频道更倚重电视剧和综艺类节目,两者的比重合占到56.1%,此外,青少类节目在省级上星频道的收视比重排在第三位,明显区别于其他频道组。

省市级地面频道方面,电视剧、新闻及生活服务类节目是维系收视的三大支柱。电视剧是地面频道收视贡献最大的节目类型,收视比重都占总收视量的三分之一以上。城市台频道组中电视剧和新闻类节目两者合计比重高达63.3%,民生新闻是城市台不可或缺的收视来源(图10)。

◆电视剧:市场供给饱和,资源利用效率降低

电视剧的播出量及收视量都占据所有节目类型之首,是最受大众欢迎的一个节目类型。2018年,电视剧整体收视份额仍然处于上升趋势,已经超过30%。

在不同级别频道组中,央视所占的收视份额持续上升,省级上星频道下降较为明显(较2017年下降了2.4个百分点,下降幅度达到5.5%),二者共同占据电视剧收视市场近三分之二的收视份额,虽然2018年较2017年同期有所下降,但依然是电视剧市场的主导力量。

省级地面频道和城市台2018年的收视份额高于2017年同期,在电视剧市场的收视份额为36.1%,竞争力有所增强(图11)。

电视剧一直是贡献收视的最大资源,历年电视剧资源使用效率也验证了这一观点,电视剧资源自2000年开始就处于供不应求的状态,对收视的拉动作用也有目共睹;随着电视剧播出量的不断增加、广电政策对电视剧播出的规范管理,电视剧市场供给已达到饱和,资源利用效率降低,2016年首次低于10%,2017年出现反弹,2018年又有小幅的下滑(图12)。

从电视剧的播出题材来看,上星频道播出量超过10%的题材主要是都市生活、言情、时代变迁和军事斗争,都市生活、近代传奇、时代变迁和言情等题材比重高于2017年同期,尤其是时代变迁剧的比重有明显提升,2018年播出比重达到11.5%,比2017年同期提升了4.6个百分点,都市生活剧成为上星频道比重最高的电视剧类型,反特谍战剧和军事斗争剧比例下降。

与上星频道不同,在地面频道热播电视剧中,军事斗争剧和反特/谍战剧更受欢迎,两者的比重进一步提升,达到39.9%。

2018年晚间黄金时段,省级上星频道一共播出644部次电视剧,在首轮剧中超过七成省级上星频道都采用独家首播,两家上星频道首播的比例为27%。

从省级上星频道电视剧的整体表现来看,超过八成的电视剧收视率都不足0.5%。收视率在1%-2%之间的剧目约有37部次,占了6%。单平台没有一部电视剧收视超过2%,没有出现类似2017年《人民的名义》这样的收视“爆款”(图13)。

央视一套《岁岁年年柿柿红》成为独播剧中收视最高的一部,省级卫视中湖南卫视的《谈判官》的收视拔得头筹;联播剧中,有19部电视剧总收视率超过1%,其中言情剧的数量高达8部,江苏卫视和上海卫视播出的《恋爱先生》是收视率最好的一部联播剧,其次是北京卫视和江苏卫视一起播出的近代传奇剧《娘道》。

地面频道电视剧热播类型依旧集中在近代传奇、反特/谍战和军事斗争,但2018年还有部分悬疑等小类题材收视表现较好。近代传奇《女匪首传奇》在17个城市收视进入前10名,其次是《猎金行动》。军事斗争剧《硬骨头之绝地归途》也普遍受到欢迎,在10个城市进入收视前10的阵营(表2)。

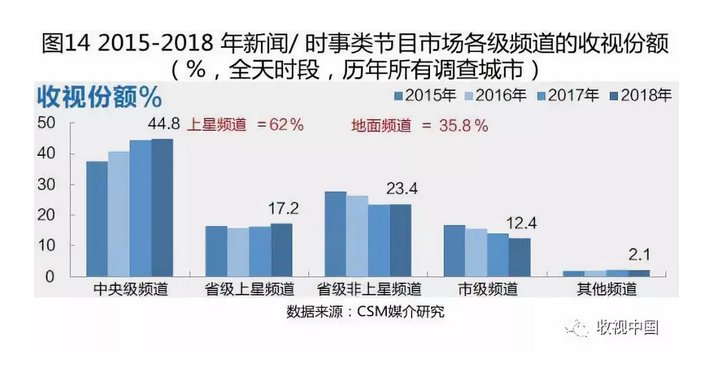

◆新闻节目:上星频道整体竞争力增强,中央级频道依然引领新闻收视

2018年,新闻/时事类节目的收视继续由中央级频道主导。中央级频道收视份额连续4年提升,达到44.8%;省级上星频道收视份额也略有提升;地面频道中,省级地面频道2018年止跌回升,但市级频道的份额有明显下降(图14)。

中央级频道在综合新闻,尤其是新闻评述类节目上的优势显著,作为中央级的重大新闻的首发平台,专业、权威、可信度高,每当有大事件发生的时候,观众的首选还是央视《新闻转播》,其新闻评述类节目也因其分析和观点多来自知名专家,具有一定的专业性和权威性而受到观众的青睐。2018年,中央级频道在新闻评述类节目中获得近三分之二的收视份额(收视份额为64.3%)。

地面频道主打民生类新闻,贴近百姓生活,以民生新闻为主的“新闻/时事其它”的收视分布中,省级地面频道和市级频道具有一定的优势。

2018年,各年龄段观众收看电视新闻节目的时长都有所下降,尤其是年轻人的下降幅度最为明显,互联网新闻、短视频等新型传播途径在逐渐分散观众对电视新闻的关注度。

◆综艺节目:整体收视比重有所下滑,综N代季播节目日趋成熟

2018年,观众人均综艺节目总收视时长为4466分钟,较2017年同期水平(5384分钟)有所下滑。从收视分布上看,超八成的收视量为上星频道所贡献,中央级频道收视份额逐年提升,而省级上星频道的收视份额则较上年明显下降,地面频道综艺节目的收视份额则相对稳定(图15)。

从周天分布特征来看,综艺市场周末竞争依然激烈,周五到周日3天的收视份额达到四成左右;在周末综艺节目达到饱和的状态下,周四成为新的收视增长点,央视及省级上星频道的首播综艺节目及部分优质季播节目的重播为周四的综艺收视提升做出了一定的贡献。

因综艺节目本身的形式灵活、话题性强,综艺类节目的时移收视活跃。虽然电视直播的收视量在下降,但时移收视却提供了强有力的补充,部分节目的时移收视甚至可以达到首播收视的一半以上。最突出的节目当属浙江卫视的《奔跑吧第2季》,其节目时移收视相当于首播收视的72.5%;湖南卫视《向往的生活第2季》,时移为首播带来了60.6%的增量;上海东方卫视的《极限挑战第5季》,时移收视与首播收视的之比也达到了40.7%。

CSM媒介研究季播真人秀统计数据显示,2018年季播真人秀共播出203档,首播收视率超过1%的季播节目共计16档,收视率超过2%的节目仅有一档(浙江卫视的《奔跑吧》)。收视表现比较好的季播栏目中,央视综合频道有4档上榜,分别是《挑战不可能》《舌尖上的中国》《中国诗词大会》《欢乐中国人》;湖南卫视歌唱类节目《我想和你唱》《歌手》《奇兵神犬》受到观众欢迎;浙江卫视《中国好声音》在多个城市都获得了不错的收视成绩(表3)。

2018年年底,工业和信息化部向中国电信、中国移动、中国联通发放了5G系统中低频段试验频率使用许可,昭示着5G时代的加速到来。

5G时代的到来,传统媒体势必将面临更为严峻的考验,在如今电视大屏收视量持续下滑的背景下,怎样通过整合资源、把控内容,将游离的观众拉回电视大屏,依然是电视人需要积极思考的问题。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯