网站导航

网站导航2018年即将迎来尾声,全球电视面板产业经历大起大落。未来较长一段时间内LCD面板产业将面临着产能快速增长及需求增速放缓的矛盾,带来面板价格波动引起的经营挑战。根据群智咨询统计数据显示,2018年全球LCD TV面板的出货数量将达到2.82亿台,同比大幅增长7.4%,出货数量创历年来的新高。但因价格快速下行使得面板厂处于获利的边缘,面板厂商经营面临严峻挑战。2019年初,LCD TV面板价格步入历史低位,厂商深受亏损困扰,而面板厂是否能在残酷的竞争中立足,群智咨询认为,核心方向是提升成本竞争力和推动产品结构升级以及技术革新。

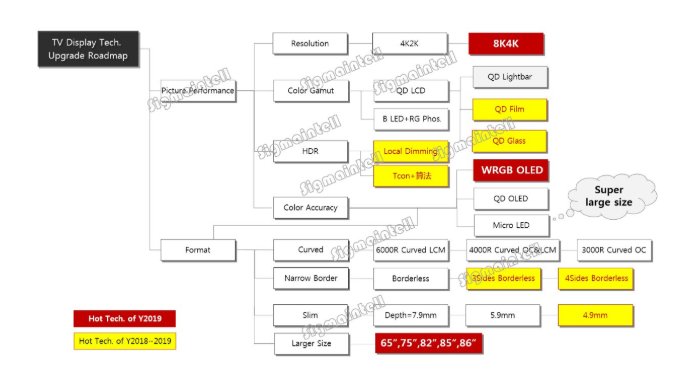

而实际上,近几年来TV市场技术革新相对缓慢。2019年TV市场的技术依然秉承以“画质和外观”为主轴,呈多元化发展的趋势。4K成为标配;8K也将迎来起步,且未来有望搭上5G技术普及的列车实现飞跃增长;OLED电视面板呈现多样化发展趋势,White OLED电视加速增长;量子点、无边框以及大尺寸产品也将迎来高速增长。

2018~2019年TV面板技术发展路线图

1、分辨率:8K起步,抢占高端市场

提升画质一直是显示应用产品开发的焦点核心,在全球液晶电视面板市场中,4K产品已经深度普及,特别是43"以上的中大尺寸产品的4K面板已成为标配。根据群智咨询数据显示,2018年的全球4K液晶电视面板的出货数量超过1.1亿台,渗透率接近40%,而2019年全球4K面板的渗透率将进一步增长到47%。而随着4K产品的快速普及,渗透率逐步接近50%,预计2020年之后4K产品渗透率的增速将会明显放缓。

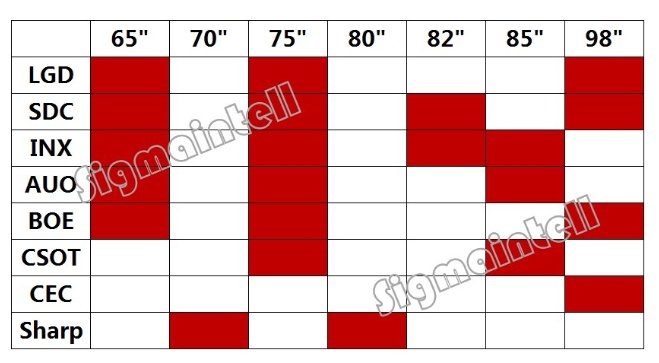

厂商也在不断的探寻更高分辨率的产品,8K将是面板厂商角逐的下一个战场。受制于人眼可识别能力以及高端产品的定位,8K产品主要集中在65"及以上的大尺寸市场,以65"和75"为主流配置,海外厂商对于82"及85"等超大尺寸的规划相对积极。

2019面板厂8K LCD TV面板产品规划

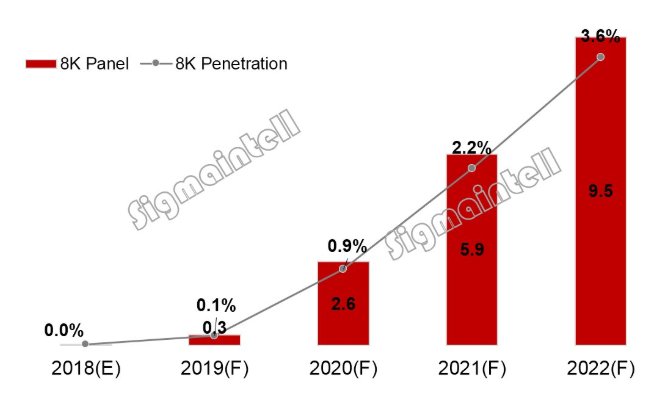

2018年三星(SDC) 8K面板正式量产,开启了8K面板的元年,2019年韩、台、中等主流面板厂均积极规划8K产品,8K面板将在2019年正式起步,带动液晶面板的分辨率实现再一次的跨越。而在今年的IFA等国际大型展览上,主流电视品牌厂商也纷纷展出8K电视产品,足以看出品牌对于8K产品的布局和决心。但2019年受到Soc解决方案尚不成熟,产品良率偏低以及成本过高等因素影响,预计实际量产出货的数量非常有限。根据群智咨询的数据显示,预计2019年全球8K面板的出货数量约为300Kpcs,渗透率为0.1%,8K市场处于起步阶段。而2020年之后,随着生产制造的条件成熟及成本的下降,以及品牌积极推广和5G网络等各方面条件的逐步成熟,将会带动8K面板市场迎来飞跃发展。据群智咨询预计,到2020年8K面板的面板的出货数量将会达到260万台,渗透率提升到1%;而到2022年8K面板的渗透率将进一步提升到3.6%,搭载着5G网络快车,8K将会迎来飞跃式的增长。

2017~2022全球8K LCD TV面板出货量及渗透率走势(单位:百万台,%)

除了LCD之外,LGD对于8K OLED的面板也有布局,发布了88英寸8K OLED新品,预计2019年实现供货。

2、QD 电视持续高速增长

LCD阵营中,QD电视在背光模组中使用量子点材料,大幅提高了电视的显示色域,极大弥补了LED背光在色域上的天然不足。整机品牌三星电子的积极推广,在高端产品中以QD产品为主;中国品牌TCL和海信的积极布局,带动QD电视的规模维持高速增长。

面板供应端方面,三星(SDC)在持续不断的助力QD产品升级,2019年QD Glass将会成为主流,相比传统的QD Film,画质有望得到进一步的改善和提升,还可以实现超薄设计,增加产品的高级感。

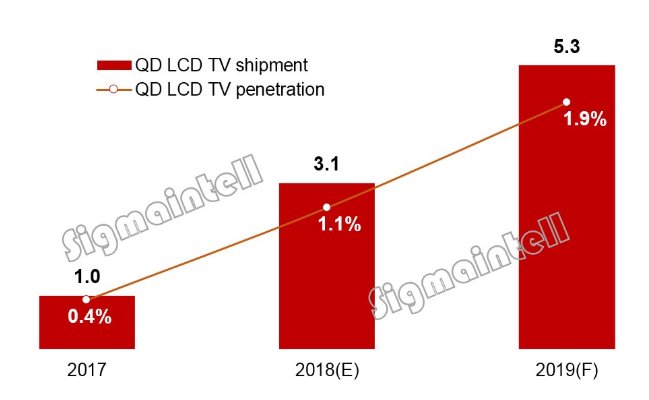

根据群智咨询数据显示,2018年全球QD电视出货数量达310万台,较2017年增长3倍。预计到2019年,全球QD电视的出货维持高速增长,出货数量预计将达530万台,渗透率提升到接近2%。

2017~2019全球QD LCD电视出货量及渗透率走势(单位:百万台,%)

WRGB OLED TV加速渗透

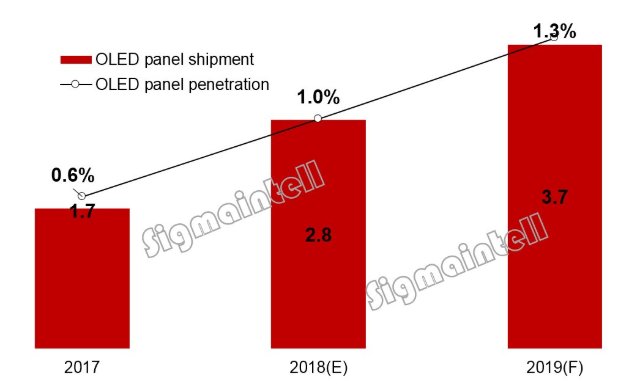

OLED TV面板依然只有LGD独家能够量产供应。而近期LCD 电视面板业务因受市场不景气影响,价格持续下降,获利受到严重的挑战,LGD积极谋求业务转型,加速布局OLED电视面板业务。2019年下半年,在中国投资的G8.5代OLED面板生产线即将迎来量产,带动产能显著增长。同时,LGD的OLED电视面板业务从2018年下半年开始扭转了以往一贯亏损的局面,实现微幅盈利,大大提振了厂商的积极性。群智咨询预计,随着产能的增长以及生产成本的持续改善,2019年全球OLED TV面板出货数量将达到370万台,渗透率提升到1.3%。未来几年,LGD在大尺寸的战略方向依然是持续增加OLED TV面板的供应,包括投建韩国G10.5代OLED面板产线,不排除继续将现有的G8.5代LCD 产线升级改造成OLED产能,群智咨询预计,未来几年全球OLED TV市场规模维持稳步增长。

2017~2019全球OLED电视面板出货量走势(单位:百万台)

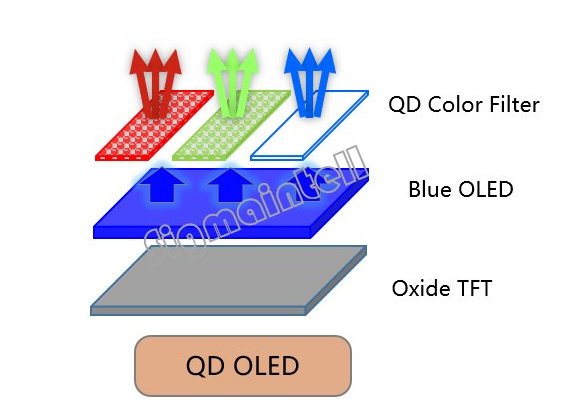

QD OLED TV酝酿中

除了传统的LCD QD电视之外,三星(SDC)也在积极的规划QD OLED电视面板,相较传统的LCD产品将会实现实质性的技术革新。QD OLED电视面板用OLED蓝色发光源辅以QD薄膜的红色和绿色的QLED发光,形成显示效果,可以实现更好的画质和更高的色域。只是目前QD OLED的产品尚处于研发阶段,用于下一代显示面板的电致发光QLED材料,还没有突破规模制造的难题。虽然SDC已经有初步的产能规划,但是真正形成规模量产预计要到2020年之后。一旦QD OLED面板量产面世。势必会对全球电视产业产生深远的影响,同时给消费者带来更加多样化的体验。

QD-OLED 产品图解

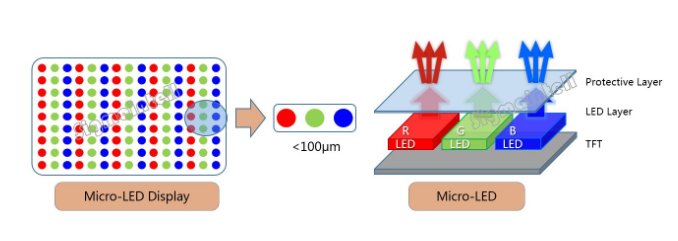

Micro LED 任重道远

Micro LED技术将是以小于100μm的微小LED粒子,通过巨量转移技术,将RGB三色源转移到TFT基板上,形成Micro LED自发光显示器。其在技术寿命、对比度、能耗、反应时间等方面均有非常优越的表现,是业界期待的下一代显示技术。

Micro LED产品图解

目前Micro LED尚处于研发阶段,面临层层技术和生产的瓶颈,包括磊晶与晶片、巨量转移、全彩化、电源驱动,特别是巨量转移技术生产难度大,生产良率极低。总之,Micro LED 离商业化量产依然有很长的路要走。

目前Sony、三星电子等国际大厂均推出Micro LED相关概念性产品,Sony在2017CEC展上展出的CLEDIS显示器,正是以144片Micro LED拼接而成;三星电子在2018年CES上展出全球首款模组化拼接146寸Micro LED TV “The Wall”,主要应用于影院场景。Micro LED在大尺寸市场,将主要以高阶商用型大尺寸显示屏幕为主,主打电影院投影场景应用。而在电视等消费电子市场上的应用则至少需要3年的时间。

4、外观追求极致

消费者对于外观的追求更加的极致,厂商也是拼尽全力提供更精致的外观设计,不外乎围绕着更薄的产品,更窄的边框,以及更大的尺寸来展开。群智咨询认为,2019年三面无边框成为主流,大尺寸产品爆发增长。

三面无边框成为主流产品

随着消费者对于外观要求的不断提升,厂商在边框设计上苦费工夫,边框越来越窄,几乎全屏的显示也让电视的高级感有了不少提升。

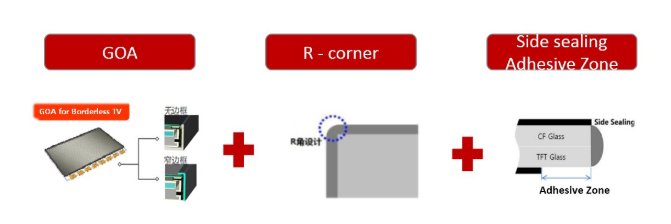

对于面板厂商来说,生产无边框的面板时需要GOA的制程,R角的设计以及封胶处理(Side sealing)。随着GOA的良率得到有效的提升,三面无边框的产品供应大幅增加,逐步成为市场的主流配置。

无边框面板产品制程图解

而无边框产品以韩厂为主导,台湾地区以及中国大陆的厂商积极规划,目前主流的韩台及中国大陆厂商均已量产三面无边框的产品,韩国厂商也在进一步的推动四面无边框产品量产。

从品牌端来看,国内品牌旨在全系列实现无边框标配化;韩系在高端机型中基本实现了三边无边框设计,目前上市新品出现了部分四边无边框,可以预见无边框将会成为下一个TV标配之一。

群智咨询认为,2019年65"及以上的大尺寸面板将加速增长,原因有三:

首先,G10.5代线产能的逐步释放,对于65"及以上大尺寸面板供应形成有效的保障。2019年BOE的全球首条G10.5满产稼动,同时CSOT和Sharp的G10.5均将陆续量产,带动65"及以上超大尺寸的产能供应同比增长50%以上。

其次,随着大尺寸面板价格的下降,大尺寸电视在终端市场的销售价格也迎来了大幅的调整,且逐步进入了消费者可以接受的甜蜜价格,刺激销售有大幅增长。

另外,以IWB为代表的商显等终端应用的快速成长,带动大尺寸特别是65"+超大尺寸市场需求稳步增长。

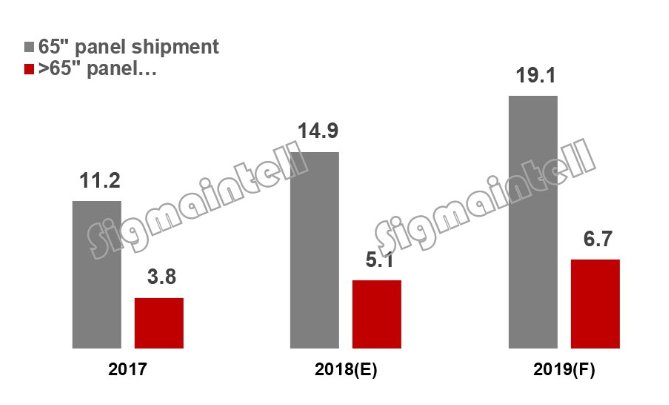

根据群智咨询预测数据显示,2019年65"面板出货数量达到1900万台,同比将大幅增长29%,在全球TV面板市场占比7%。65"以上的超大尺寸需求将达到670万台,同比增长31%,市占率提升到2.5%,而65"及以上大尺寸的比重将接近10%。

2017~2019全球65"及以上大尺寸面板出货数量(单位:百万台)

而前期厂商积极推动的曲面电视产品,由于品牌策略转变以及消费者热度的减退,曲面电视的渗透率呈现快速下滑的趋势。目前除了中国市场中TCL品牌依然相对积极,其他品牌对于曲面产品几乎没有新品的规划,策略保守。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯