网站导航

网站导航

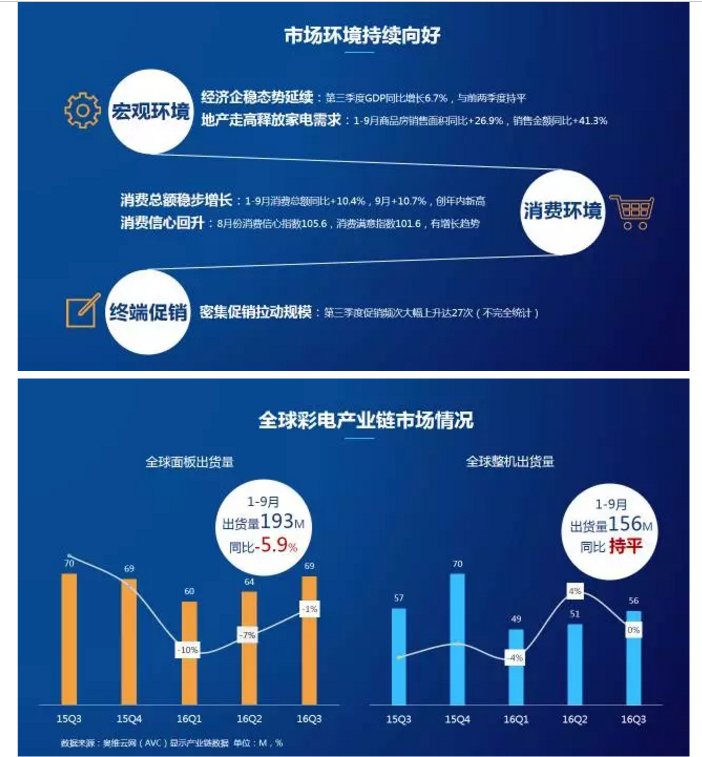

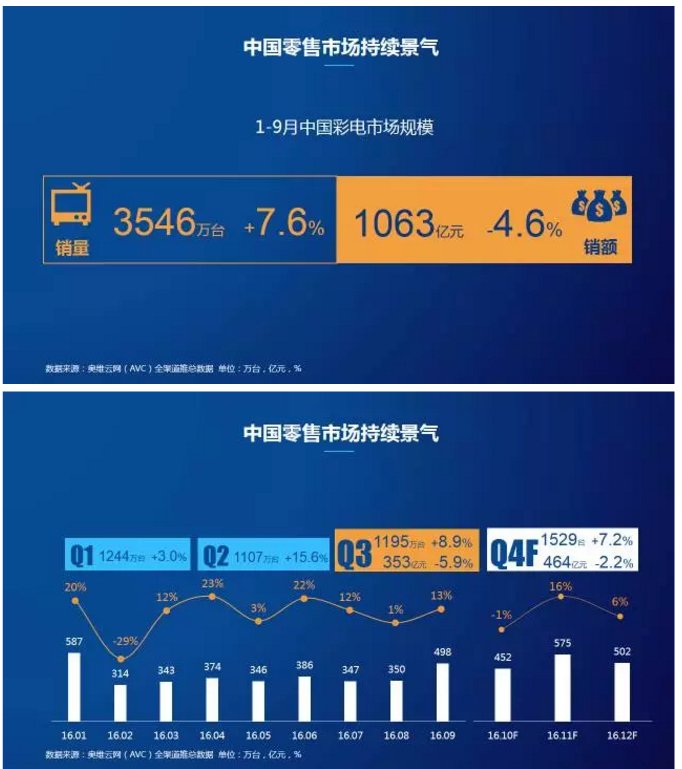

回归中国彩电零售市场,1-9月份彩电累计销售量为3546万台,同比增长7.6%,销售额为1063亿元,同比下降4.6%。第三季度彩电市场维持增长趋势,销售量为 1195万台,同比增长8.9%,销售额为353亿元,同比下降5.9%。第四季度市场情况预测将继续向好,预计2016年全年零售量将突破5000万台,创历史新高。

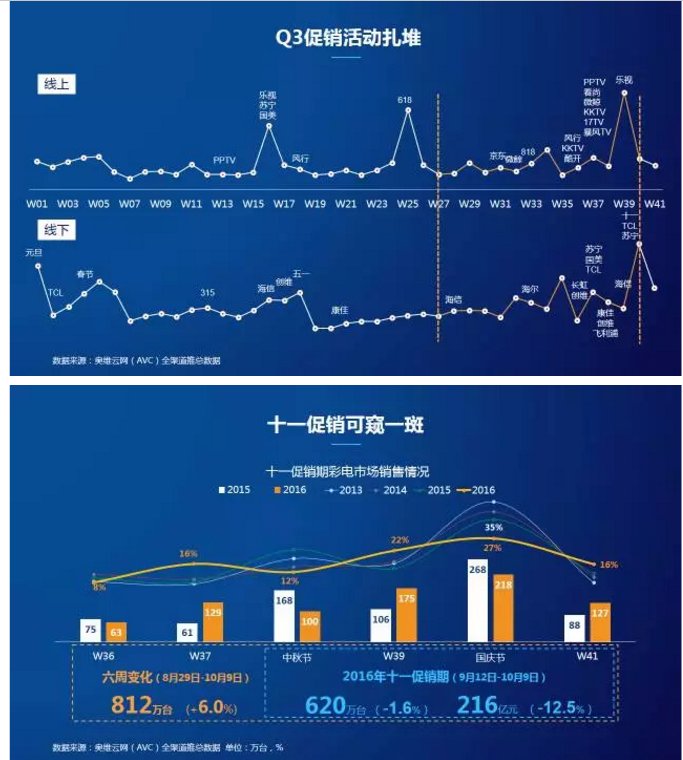

第三季度一大特点为“节海茫茫”,品牌和渠道促销频次大大超过以往。9月份密集的促销活动拉平了国庆促销期彩电销售节奏曲线,国庆节当周销量占比降至27%,传统旺季效应进一步减弱。从数据来看,国庆促销期四周市场表现不尽人意,销售量同比下降1.6%,销售额同比下降12.5%,如果从9月第一周起看整个9月份加十一的市场情况,销售量则是增长的状态。

从渠道表现来看Q3,传统线下渠道份额仍在下降,线上份额来到39%,增长13个百分点,销量同比上升61%。线上渠道增量的同时也在增质,55寸以上、UHD以及智能电视产品的份额较去年同期也有较大提高。

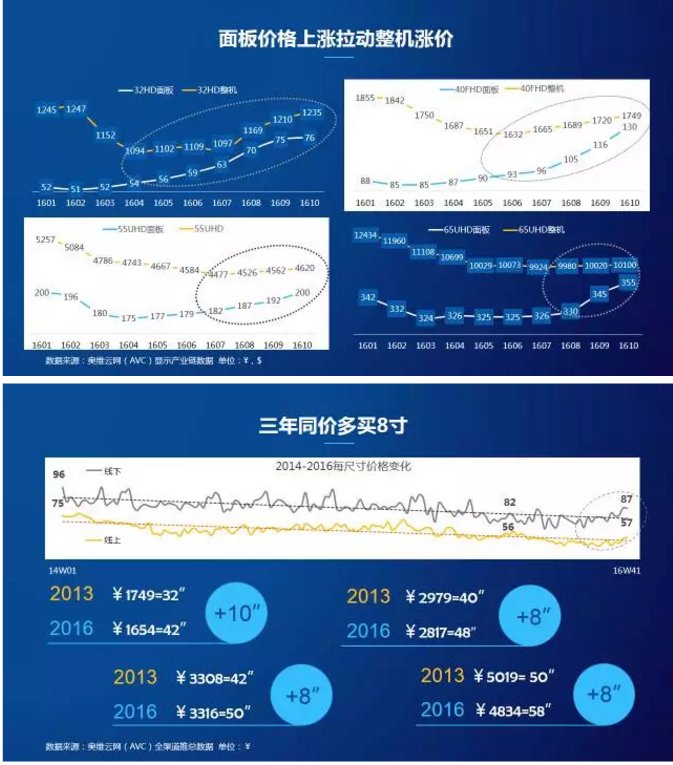

第三季度的另一热门话题为“面板涨价”,经过2015年的一路下跌,面板价格在今年初开始从小尺寸逐渐触底反弹,对整机价格造成压力,小尺寸整机呈现明显出回暖的趋势。然而对比历史数据可看到,虽然目前有整机涨价的情况,但整机价格整体向下的趋势不会发生变化,相比2013年,今年同等价位购买彩电可以多买8寸。

从区域维度来看,线下彩电高价值市场正在迁移。浙江作为沿海经济发达省份一直引领家电消费升级,同比去年第三季度,浙江彩电市场规模变化以及均价变化均优于全国平均水平,而安徽、四川以及江西作为人口输出大省,随着经济形势和高素质人员流动的影响,市场表现也优于全国平均水平。

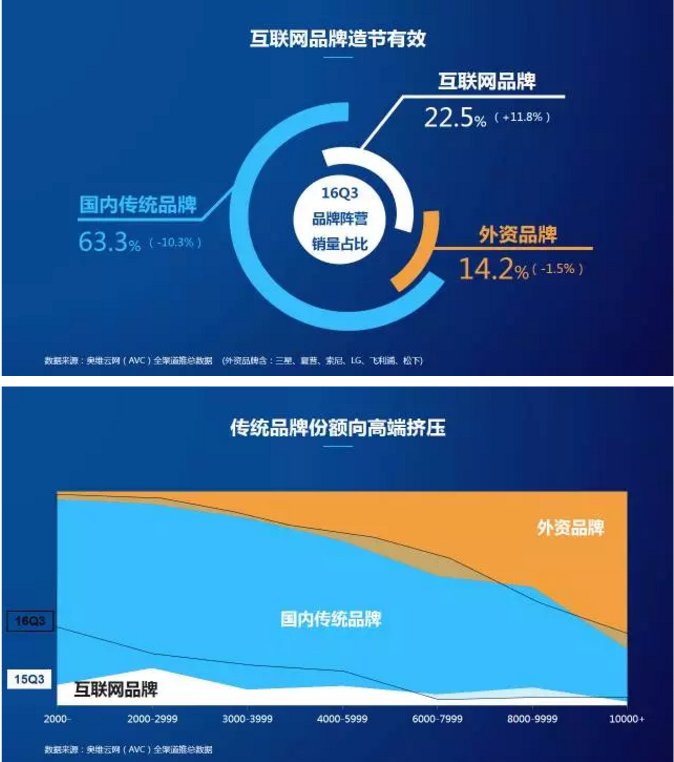

第三季度彩电市场互联网品牌销量份额为22.5%,同比增长11.8个百分点;国内传统品牌和外资品牌的市场份额均有所下降。从价格段占比变化来看,外资品牌在高端市场优势仍然明显,传统品牌开始挖掘中高端市场。互联网新兴品牌在第三季度造节活动中表现最为抢眼,纷纷打造专属品牌日,不再一味依赖渠道,同时密集召开的发布会也为互联网品牌增加了曝光度。

预计2016年彩电产品的更新换代率将达5.5%,面对电视产品,消费者需求差异化明显,提高产品价值成为关键。消费者最关注的仍然是画质,外观,质量,音质,系统和内容。

从平均尺寸来看,第三季度全球面板平均尺寸增长到41.3寸。中国彩电零售市场领跑全球,第三季度中国彩电市场平均尺寸为46.6英寸,预计四季度将继续增长。分尺寸来看,55寸市场份额为23.4%,仍占据首位,55寸及以上产品渗透率已经占据市场三分之一强。随着大尺寸化进一步加深,重点尺寸将继续上移,预计2017年65寸份额将达到5.7%。

根据市场技术热点,奥维云网定义“5H”这一个新概念。第三季度中国彩电市场 UHD、 HDR以及HCG份额较去年同期均有一定程度增长,预计未来HFR——高帧频技术以及HQS——高音质技术将被消费者以及业界愈加重视,组成了以5H为核心的高端产品阵营。

金色风暴正在从手机向电视蔓延,满足消费者愈加强烈的个性化需求。根据奥维监测销量显示,土豪金电视占比4.5%,玫瑰金占比1.5%。随着电视型号的扩充,颜色也将成为电视的新亮点。

以电视为核心的家庭娱乐产业保持快速成长的态势,截止2016年9月,智能电视激活量为1亿台,日均开机率为54%,日均开机时长达到5.2小时,部分消费者已经从PC、手机、PAD端回归到电视端,对电视整机的持续增长也起到了重要的作用。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯