网站导航

网站导航·互联网电视风头正盛,关注度逐步提升

互联网+时代让我们的生活更加便利,获取信息更加便捷。电视行业在互联网的大环境下,衍生出了许多互联网电视品牌。从上半年的电视市场关注度来看,互联网电视的“风头”已经盖过了传统电视。在目前快节奏的生活当中,人们倾向更加直接的获取信息,就内容来说,传统电视是做不到的。而互联网电视通过网络能够带来丰富的资源,以及较为完善的线上服务生态,这也是互联网电视的优势所在。

·品牌竞争加剧,传统企业加速布局

由于受到了互联网电视品牌的强势冲击,传统电视企业保持了在核心技术上的优势之外,加速了在电视内容和生态上的战略布局,在大屏服务上纷纷向互联网企业靠拢,国内一些电视大厂甚至还成立了旗下的互联网电视品牌,像海信的VIDAA TV,创维的酷开电视,康佳的KKTV等,形成了与互联网电视相互竞争的局面。国内传统厂商以海信,TCL,创维为首,互联网电视厂商以乐视,小米,微鲸为代表,再加上国外的传统大厂三星,LG,索尼,使得电视品牌间的竞争呈爆发的态势。

中国平板电视市场结构分析

2016年半年度中国平板电视市场品牌结构

·韩系厂商领跑,国产大厂及互联网品牌位列第二梯队

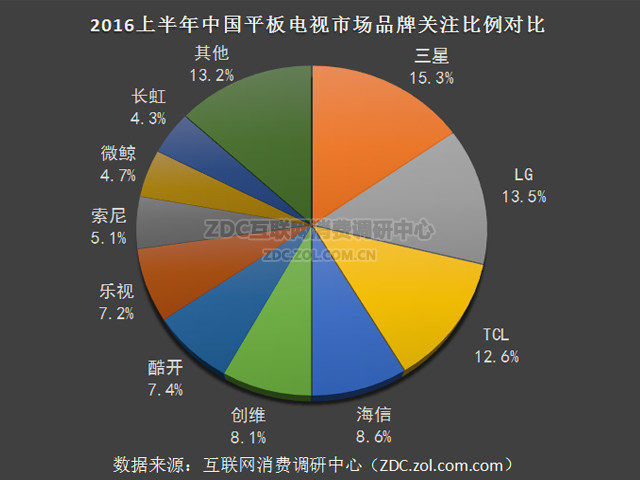

2016年上半年中国平板电视市场品牌关注比例分布

2016年的中国平板电视市场,韩系厂商呈现出了领跑的态势,以TCL为首的国产厂商领跑第二阵营。值得注意的一点,就是日系品牌的的关注度逐渐下滑,以往众多的日系电视品牌已经被互联网电视品牌所占据,目前仅剩索尼一个品牌。具体来看,三星以15.3%得关注占比成为半年度最受消费者关注的电视机品牌。

2016年Q1-Q2季度中国平板电视市场品牌结构

·TCL排名上升,三星略有降幅

Q1-Q2季度平板电视市场品牌结构

从2016年Q1以及Q2季度的变化来看,TCL由第一季度的8.1%上升至了第二季度的17.7%,涨幅接近一倍。LG虽然略有涨幅但是仍然位居第二名,三星由于在第一季度发布了新品的原因关注度排名第一,并且遥遥领先第二名LG,但是到了第二季度排名略有下滑。除去TCL之外,国内剩余两强,海信和创维则成绩较为稳定,互联网电视品牌酷开在第二季度占比也略有下滑。

韩系产品成最大热门

产品结构分析

2016半年度中国最受关注的平板电视产品系列

·三星2016新品KS9800电视系列最受关注

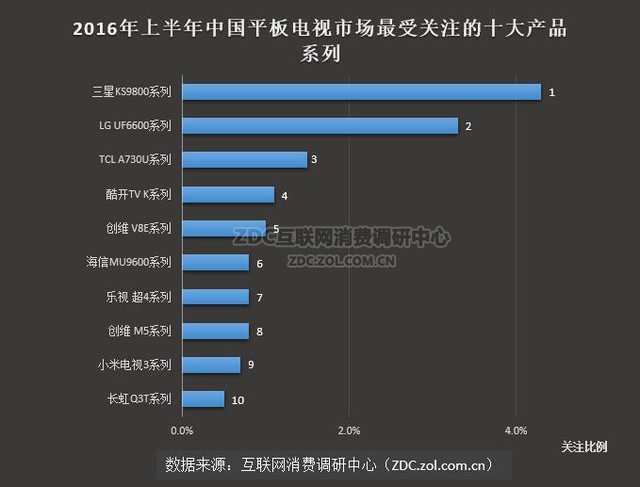

2016年上半年中国平板电视市场最受关注的十大产品系列

2016上半年最受关注的电视系列仍然以韩系为代表,三星2016年主打产品KS9800系列和LG UF6600系列分别以4.3%和3.3%位列前两名,国产品牌TCL A730U系列以1.5%的占比位居第三名。互联网电视品牌酷开K系列以1.1%的占比位居第四名,并且一举超过了最直接的竞争对手乐视超4系列以及小米电视3系列。创维的V8E系列和M5系列均有上榜,海信MU9600系列与乐视超4系列,以及创维M5系列以0.8%的占比并列第六名。

2016半年度中国最受关注的平板电视产品

·三星UA55KS9800电视最受关注

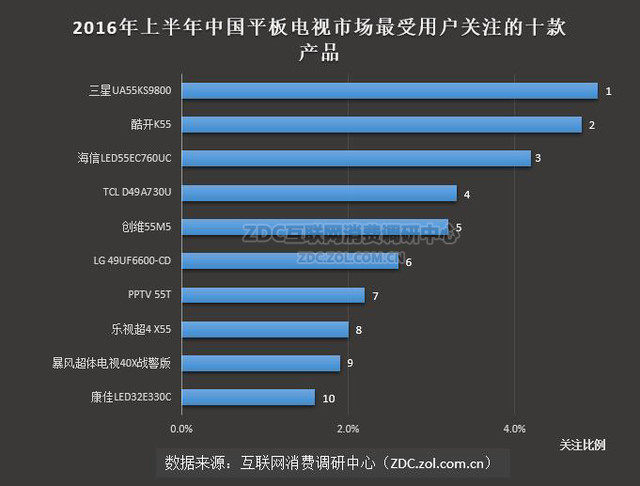

2016年上半年中国平板电视市场最受用户关注的十款产品

2016上半年最受关注的电视产品前十名来自不同的品牌,三星在2016年备受瞩目的55吋量子点KS9800电视新品以5.0%的成绩毫无悬念的成为了第一名,互联网电视酷开K55凭借其超高的性价比以4.8%的成绩位居第二名,海信主流产品55寸EC760UC电视以良好的口碑位列第三名。除去前三名之外,后七名基本上都被国产品牌以及互联网电视品牌所占据。

智能电视持续升温 3D电视走下坡路

2016半年度中国平板电视市场不同定位产品关注比例对比

·互联网电视成香饽饽

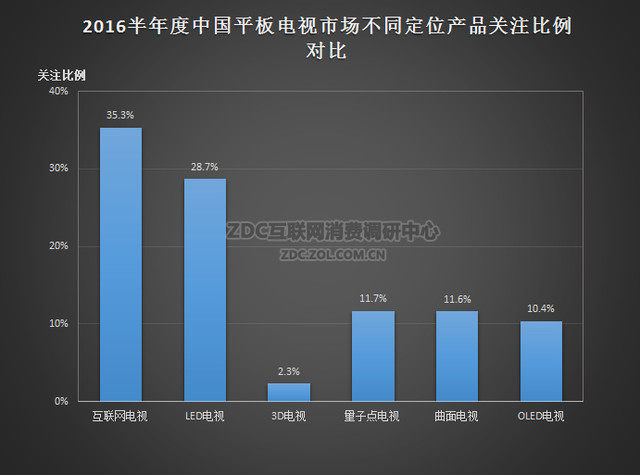

2016半年度中国平板电视市场不同定位产品关注比例对比

自去年互联网电视品牌集体发力开始,互联网电视的关注度一直处于持续上升的态势。2016上半年更是以35.3%的占比在所有电视品类中排名第一。而液晶电视经过多年的发展已经处于非常成熟的地步,以28.7%的占比排在第二位。象征着未来显示技术的量子点以及OLED电视虽然整体的占比不算高,但是相信随着时间的推移比例会随之上升。曲面电视由于更加卓越的沉浸感以及富有科技感的外观也逐渐受到消费者的关注,而最初非常火热的3D电视关注度走低。

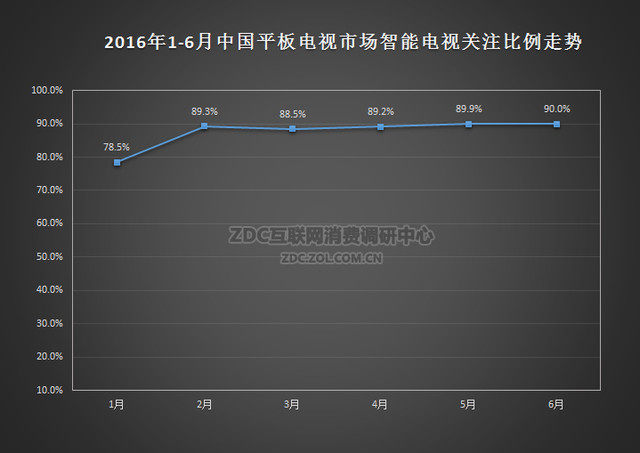

2016年1-6月中国平板电视市场智能电视关注比例走势

·电视市场整体向智能化迈进

2016年1-6月中国平板电视市场智能电视关注比例走势

受到互联网电视的冲击后,目前众多传统品牌也开始将产品向智能化迈进,丰富的内容服务以及生态布局成为了传统厂商的发展方向。由于智能电视能够给用户带来更为丰富的影音娱乐体验,所以目前大部分用户的关注点也都放在了智能电视上,在2016年6月,智能电视的关注比例更是达到了90%,这一比例相信在未来还会提升。

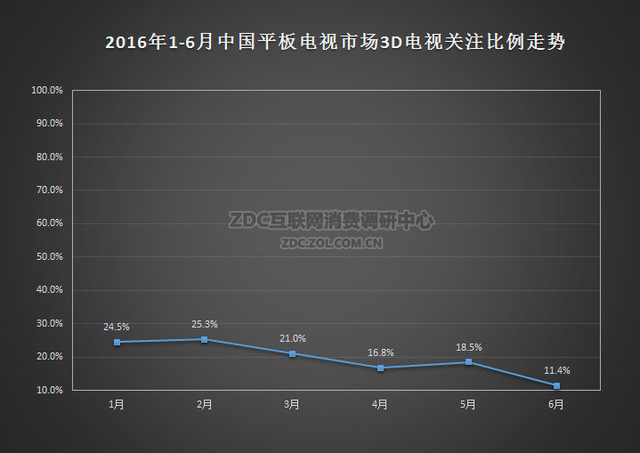

2016年1-6月中国平板电视市场3D电视关注比例走势

·3D电视关注比例走低

2016年1-6月中国平板电视市场3D电视关注比例走势

3D电视的整体关注走势呈现下降的趋势,3D电视最初刚刚兴起的时候受到了众多用户的青睐,但是首先3D影片的片源限制非常大,电视上的3D片源少之又少,其次3D影片的清晰度也不及传统片源,再加上用户一直所诟病的使用体验,这也让3D电视的关注度支持下滑。2016年6月,3D电视的关注度更是下滑到了11.4%。

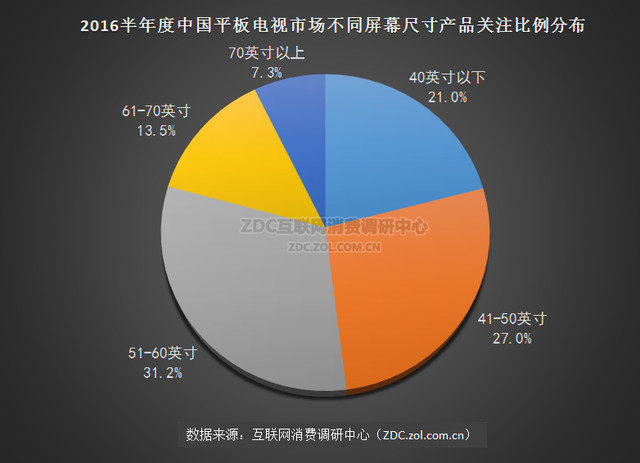

451-60英寸成为主流

2016半年度中国平板电视市场不同屏幕尺寸产品关注比例分布

·51-60英寸电视产品最受关注

2016半年度中国平板电视市场不同屏幕尺寸产品关注比例分布

根据ZDC数据统计,51-60英寸的成为了用户关注最多的尺寸段,关注占比达到了31.2%。其实我们从目前电视市场发布的新品就可以看出,51-60英寸几乎已经成为了所有厂商的主打尺寸,因为这一尺寸不但能够享受到大屏的体验,同时也符合用户的客厅需求。而相对较小的40英寸以下,以及41-50英寸这两个尺寸段关注的用户也相对较多一些,这一尺寸段专为卧室或是小客厅所准备的。大尺寸的61-70英寸关注占比有13.5%,70英寸以上的关注占比仅有7.3%。

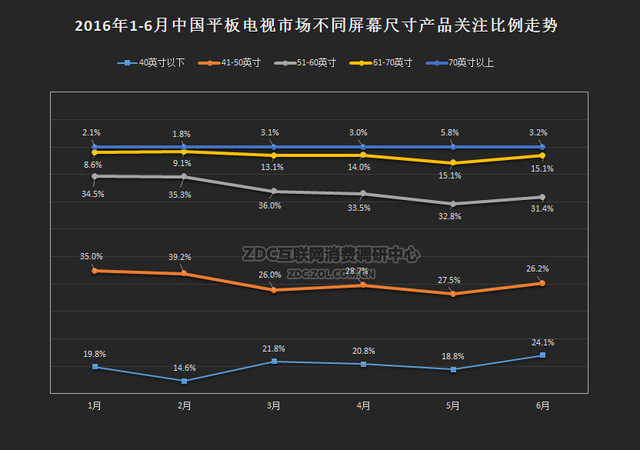

2016年1-6月中国平板电视市场不同屏幕尺寸产品关注比例走势

·51-60英寸关注度稳定,61-70英寸关注度略有上升

2016年1-6月中国平板电视市场不同屏幕尺寸产品关注比例走势

从2016年1-6月的不同尺寸关注度来看,整体趋势较为稳定,没有出现比较大的波动。51-60英寸的整体关注度最高,40英寸以下,以及61-70英寸的关注度略有上升。70英寸以上的平板电视关注度最低,这一尺寸段的产品可以说是为高端用户所准备,普通用户由于价格和家居环境等因素也不会考虑这一尺寸段。

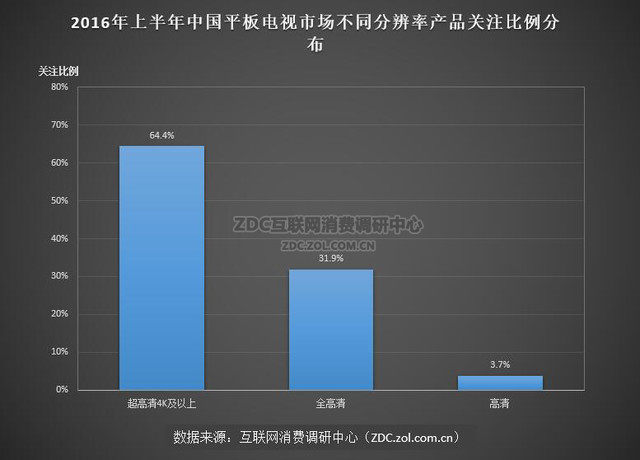

超高清4K分辨率备受关注

2016半年度中国平板电视市场不同分辨率产品关注比例分布

·超高清时代已经到来

2016半年度中国平板电视市场不同分辨率产品关注比例分布

超高清4K分辨率以64.4%的关注占比成为了第一名,随着超高清分辨率的普及,目前新推出的平板电视产品大多数都已经具备了4K超高清分辨率,虽然数据统计为4K及以上分辨率,但是最为主流的仍是4K分辨率。我们都知道目前最高分辨率已经达到了8K,但是产品少的同时也不具备8K片源。全高清的关注比例为31.9%,而高清分辨率的关注比例仅剩3.7%。

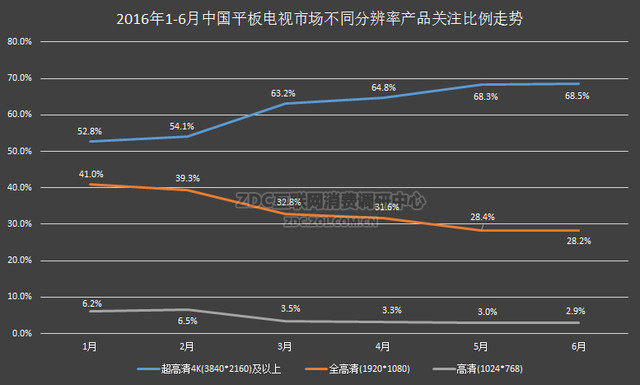

2016年1-6月中国平板电视市场不同分辨率产品关注比例走势

·4K超高清分辨率已成主流

2016年1-6月中国平板电视市场不同分辨率产品关注比例走势

从上方中的走势图我们可以看出,超高清4K(3840*2160)分辨率呈现了上升的趋势,最高已经达到了68.5%,全高清(1920*1080)分辨率的走势略有下滑,这部分消费者也将目光投向了4K分辨率。高清(1024*768)分辨率的占比最高仅有6.2%,在上半年呈现下滑的趋势,最低占比已经降至2.9%。

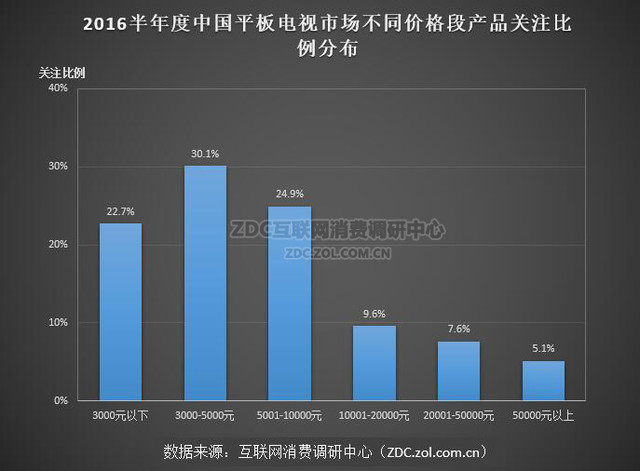

65000元附近产品关注占比最大

价格结构分析

2016半年度中国平板电视市场不同价格段产品关注比例分布

·3000-5000元价格段关注比例最高

2016半年度中国平板电视市场不同价格段产品关注比例分布

从上半年的整体平板电视价格关注比例来看,大多数用户更加青睐3000-5000元之间的电视产品,因为在这其中大多数产品均具有较高的性价比,所以必然也成为了主流价格区间。5001-10000元之间的中高端用户也以24.9%的占比位居第二名,3000元以下的小尺寸电视也广受消费者关注。万元以上的电视产品总体来看占比不大,只有小众的高端用户会选择此价格区间的产品。

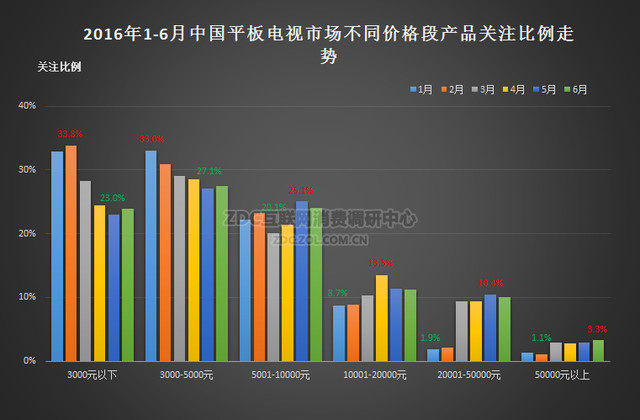

2016年1-6月中国平板电视市场不同价格段产品关注比例走势

·万元以上价格段关注有明显涨幅

2016年1-6月中国平板电视市场不同价格段产品关注比例走势

2016年从1月至6月,表现较为稳定的区间仍然属于3000-5000元这个价格区间,总体看来这个价格区间的用户最为稳定,其次就是5001-10000元价格区间也较为稳定。随着消费者对于电视产品要求的提高,3000元以下的小尺寸电视产品的关注度略有下降,反观万元以上的电视产品关注度有明显涨幅,20001-50000元的价格区间最大涨幅差值达到了8.5%。

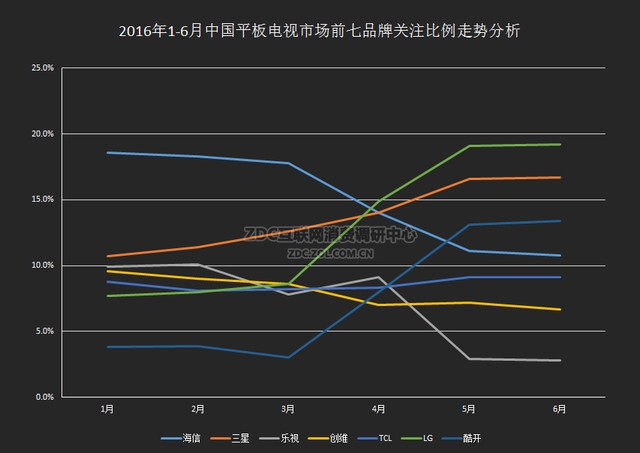

LG关注比例呈阶梯式上升

主流厂商分析

2016年1-6月中国平板电视市场前七品牌关注比例走势分析

·LG关注比例呈阶梯式上升,4月反超老对手三星

2016年1-6月中国平板电视市场前七品牌关注比例走势分析

从2016年1月至6月的品牌关注走势图就可以看出,上半年平板电视市场的竞争异常激烈。海信在Q1季度一直遥遥领先其他品牌,而LG,三星以及互联网电视品牌酷开后来居上,在Q2季度发力,均呈现了阶梯式上升的局面。乐视虽然前期表现平稳,但是后期呈现了下降的趋势。表现最为稳健的是创维,创维在国内也具备了较为稳定的用户群体。

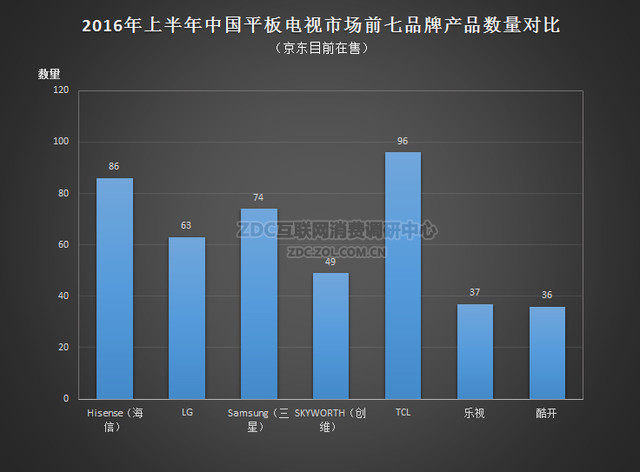

2016半年度中国平板电视市场前七品牌产品数量对比

·TCL产品数量位居第一

2016半年度中国平板电视市场前七品牌产品数量对比

通过ZDC数据统计,目前京东在售的平板电视产品TCL以96台的成绩位居第一名,紧随其后的是海信86台,韩国传统两强三星和LG分别为74台和63台,乐视和酷开由于是新兴互联网电视品牌,所以在产品储备上没有传统电视厂家数量多,成绩分别是37台和36台。

市场趋势预测

平板电视市场竞争持续激烈 互联网电视品牌存活压力大

互联网电视品牌目前打的火热,丰富的在线内容,较为完整生态服务以及出众的性价比是大多数用户青睐的原因,形成了与传统电视品牌相互竞争的局面。但是随着传统厂商的全面布局,线上服务也在向着互联网化发展,未来互联网电视品牌的优势也会逐渐消退,同时互联网电视品牌的售后服务也是大多数用户所诟病的地方,在这一点传统厂商当然根据优势。同时如果互联网电视品牌不发展线下渠道的问题,在销量上也难以有好的保障。所以其要想在未来能占有一席之地,还需要寻找自身的优势以及弥补自己的软肋。

4K电视将逐步普及

从近些年的电视新品上我们就可以发现,大多数都具备了4K超高清分辨率,继1080P后,4K有望成为未来的主流分辨率。虽然产品都具备4K显示技术,但是在内容方面仍然还没有做到普及,同时由于国内网络带宽的问题也使得用户在线难以观看4K内容。不过相信随着片源的普及与带宽的改进,未来观看4K内容也不是难事。

55英寸或将成为主流尺寸

大屏观影是每一位用户所追求的,也是客厅娱乐发展至今的诉求。而55英寸无疑是一个不错的选择,它不需要用户拥有超大的客厅,这一尺寸也能够带来相对来说较为出众的观影体验,同时在价格上也是大多数消费者所能接受的。所以目前大多数电视厂商也将这一尺寸定位成了主打产品,未来55英寸也会成为消费者客厅观影的首选。

关注智能电视资讯网news.znds.com,任何电视资讯,尽在你的掌握!

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯