网站导航

网站导航在中国,消费者的生活也在发生着变化。去客厅化等生活方式的改变,追求颜值、个性化、体验感的娱乐需求升级,混合办公、健身、直播等新需求的兴起,和厂商们的品类创新就逐渐形成了共识。添添闺蜜机、长虹自在屏等诸如此类的移动智慧屏由此应运而生,并且确定了可移动、可交互、可续航等方面的基础产品设计。

洛图科技(RUNTO)将移动智慧屏定义为,屏幕尺寸在18-32英寸,搭配专门支架,具有智能操作系统,同时支持触控功能,可续航、可移动的终端设备。移动智慧屏产品形态的特殊之处在于支架和续航,将灵活性大幅提升,做到了位置可移动、角度可调节。

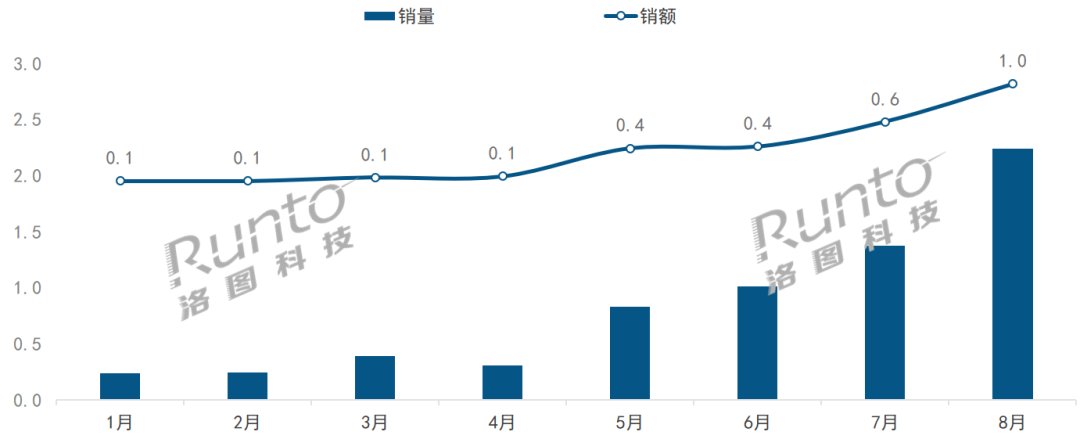

5月市场起量,8月销售占到前八月总量的超3成

电商是当下移动智慧屏的主要销售渠道,其占比超过了全渠道的60%,另有部分交易在运营商和商用渠道发生。

根据洛图科技(RUNTO)线上监测数据显示,2023年1-8月,中国移动智慧屏线上监测市场(不含抖快等内容电商)的累计销量为6.6万台,销额超过2.8亿元,均价约为4242元。

在小度添添闺蜜机新品3月上市之后,市场热度不断攀升;5月、6月在电商大促的拉动下,市场快速起量;至8月,移动智慧屏线上监测市场的单月销量规模已达2.2万台,销额达到1亿元;累计5到8月的线上销量占到了前8个月总量的80%以上。

2023年 中国移动智慧屏线上市场月度销售规模

图片数据来源:洛图科技(RUNTO)线上监测数据,单位:万台,亿元

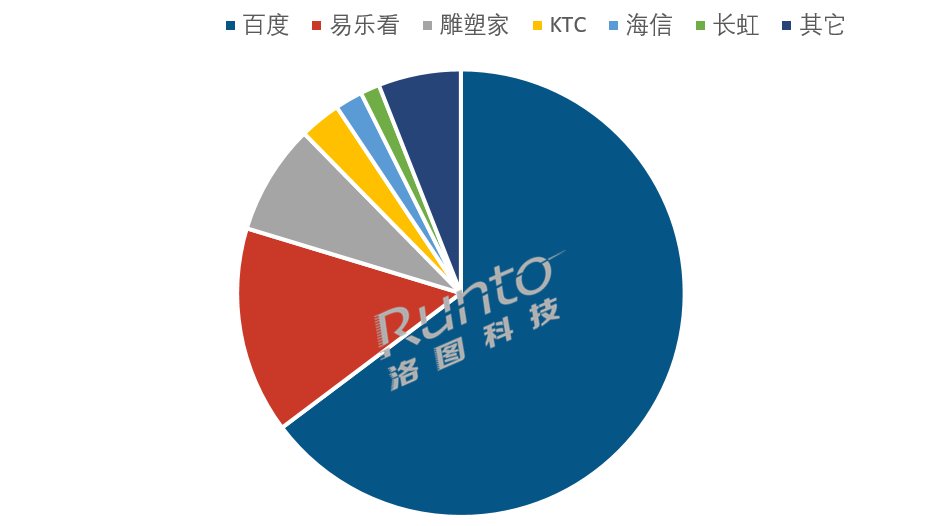

品牌阵营多样化,小度抢得先机

被认为是下一个可能的智能硬件蓝海市场,电视机制造商(LG、海信、长虹、康佳),显示器制造商(KTC、雕塑家),广告机厂商(易乐看ELC)和互联网/新兴IOT厂商(小度)等纷纷布局移动智慧屏。

其中,小度添添闺蜜机凭借强大的品牌影响力、精准的用户营销和超大平板的产品定位迅速打开市场,火爆出圈,并占据了领先的地位,在前8月的累计市场中占到了65%的市场份额。

2023年1-8月 中国移动智慧屏线上市场品牌格局

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

消费者愿意为其支付更高的溢价

尽管移动智慧屏价格远高于同产品尺寸的智能电视,但仍然收获了不错的销售成绩。由此可见,价格不是影响所有消费电子产品销售的核心因素。

洛图科技(RUNTO)认为,移动智慧屏的品类创新和场景描述直击用户内心,消费者更愿意为品质生活中一直以来的求而不得、难而未解的需求支付更高的溢价。根据统计,电商平台上移动智慧屏的好评率亦达到了98%。

洛图科技(RUNTO)整理了当前在售的移动智慧屏畅销机型之后发现:在品类发展初期,各品牌机型间的属性、参数差异并不是特别大。

预计进入下一个竞争阶段,产品硬件本身将会有进一步的提升。4K以上的超高清晰度、全景声音质、更长的续航时间、可旋转云台摄像头、更大的存储容量和更人性化的交互体验等等方面的进化,将逐渐拉开各品牌和各产品之间的差异化和市场表现。

中国移动智慧屏市场畅销机型参数对比

信息来源:洛图科技(RUNTO)整理

移动智慧屏的发展和规模预测

整体来看,洛图科技(RUNTO)资深分析师曹卫巍认为,移动智慧屏整合了智能平板和智能电视的部分产品特点,亦填补了缝隙的应用场景。在大范围地推广、应用、改善和口碑传播之后,其未来极有可能成为品质生活的必备用品。

同时,该品类将对具有类似移动场景应用的产品产生冲击,如智能投影、屏幕音箱、会议移动电视等。

如同每一个传统品类在发展初期,行业内也总存在一定的问题。当下,移动智慧屏在市场和消费者心目中的定义并不明确,不少品牌和相关产品在线上线下渠道存在宣传擦边和蹭热点;其次,各品牌在品类营销方面各自为战,闺蜜机、自在屏、自由屏、随心屏、移动屏、健身屏等品类叫法不一,新词频出,在电商渠道下的类目也不尽统一,结果是未能形成合力,没有在用户心智中留下品类认知。日前,中国电子视像行业协会发起了《移动智慧屏技术要求和测试方法(暂定名)》 的标准立项,业界希望能够助力于行业的规范化和规模起量。

洛图科技(RUNTO)预计,2023年中国移动智慧屏市场全渠道的销量将超过28万台,明后年等短期未来都将迎来数倍级别的增长。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯