网站导航

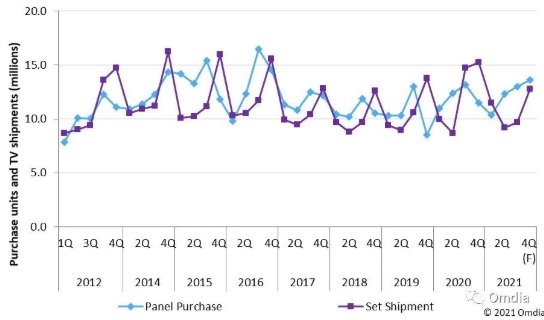

网站导航虽然三星降低了2021年的电视出货量目标,但其2021年的面板采购尤其是第四季度的面板采购计划却仍然是积极的。这是基于当前的面板价格谈判和面板厂商对生产供应控制可能做出的反应。

三星在2022年有积极的面板采购计划 ,同时其供应厂商的策略也可能将有重大改变,这背后是基于多方考量包含了多变的电视供应链动态变化、难以预测的外部环境挑战、三星高端电视产品规划 、市场竞争版图的扩张以及面对少数寡头的LCD电视面板供应下三星VD要如何维持并且提升其供应链斡旋的空间。

要点:

三星降低了2021年的电视出货量目标,但其2021年第四季度的面板采购计划却是仍然积极的。这是基于当前的面板价格谈判和面板厂商对生产供应控制可能做出的反应。

基于不同情况与策略考量,三星在2022年有积极的电视面板采购计划。

即使三星显示 (Samsung Display) 明年将退出液晶电视面板生产,三星VD一如以往仍对电视供应链以及面板价格动态具有最强大的影响力,因为其拥有全球最大规模的面板采购数量而且一直采取多元供应商配置策略和分散下单方式。然而,自2020下半年以来至今甚至到2022年,三星VD对于面板价格斡旋的能力可能不会像过往那么强势。

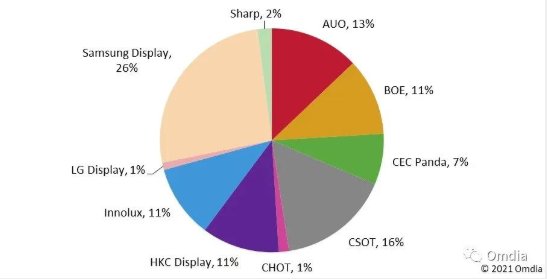

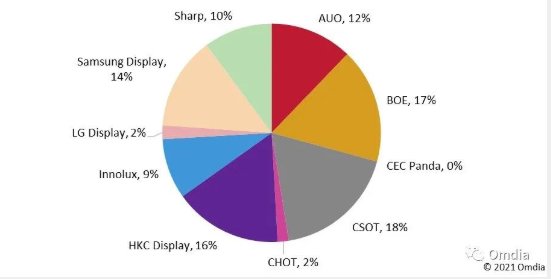

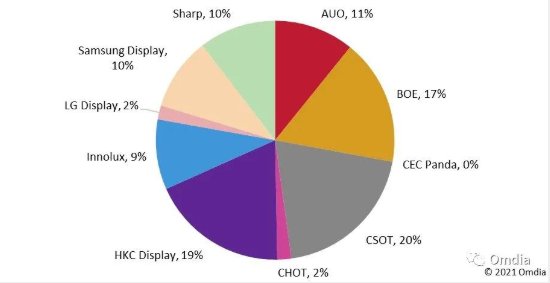

三星VD需要找到有竞争力的替代方案,但这并不容易,因为中国面板厂商在LCD显示屏当前的供应业务所有方面都占据主导地位。华星光电、惠科和京东方是三星VD最大的面板供应商,而友达和群创仍然是重要的供应厂商。自2021年以来,夏普也成为一个重要的战略供应商,如图2、图3和图4所示。

为了减少液晶电视面板供应对中国面板厂商的依赖,三星VD在2022年可能会降低液晶电视出货量但是将部分产品线转向OLED电视,也因此可以减少对中国面板厂商液晶电视的采购数量,转而使用韩国乐金显示 (LG Display) 的WOLED电视面板和三星显示 (Samsung Display) 的QD显示面板。不仅如此,三星VD除了继续加大采买日本液晶电视厂Sharp面板,2022 年也可能考虑大幅增加韩国乐金显示 (LG Display) 的液晶电视面板采购数量。

然而,近期三星VD正在与面板厂商协商,在2022年积极采购总计5300万片电视面板。这与三星VD计划2022年4400万至4500万台电视业务目标(其中250万台WOLED/QD OLED电视是否有包含在该目标中尚未明朗)相比,可能意味着三星VD对2022年计划考虑了不同的方案与策略。

三星VD 2021年电视出货量目标下调,但2021年第四季度面板采购计划激进

2021年第二季度,三星采购了比一季度更多的面板。自7月以来,三星积极向其面板供应商要求更多的价格优惠和MDF(market development funds)。面板采购量是三星谈判的筹码,以争取比其竞争对手更有竞争力的供应链资源和价格。

三星VD最初的2021年电视出货目标4900-5000万台在今年上半年因为供应链短缺被迫下调。进入2021年下半年,市场需求放缓以及因为其在越南的主要电视生产基地受到新冠疫情的影响,部分的生产中断了,三星VD再度下修其今年的电视出货量目标至4400万台。

今年三季度电视面板价格反转快速下滑 ,包括韩国品牌在内的一线电视制造商希望将面板价格在今年年底12月压回到上一轮面板低价周期最低点(如2020年5月)。这意味着过去13个月的液晶电视面板价格上涨将有可能在6个月内摆到低价周期最低点。不过至今面板厂商并不愿意完全妥协。

最近的供应链调查结果显示,三星在2021年第三季度的采购量对比先前的计划略高,但基于价格谈判和面板厂商对供应控制的可能反应,三星在2021年第四季度有强劲的面板采购计划。

图1:三星面板采购量和电视机出货量 ─ 2021年9月更新

Source: Omdia

基于不同情况与策略考量,三星在2022年有积极的电视面板采购计划

面板需求预测和分配计划将不时发生变化,这取决于电视制造商是否能继续执行其2022年的业务计划,还是像2021年那样因供应链问题被迫改变计划。这些不确定性可能导致电视制造商对2022年做出保守的预测,这将减少他们的面板采购计划。面板采购计划的变化也将取决于2022年面板厂商的供应计划。

尽管有这些不确定性,电视制造商已经开始提出2022年的电视业务计划,正如Omdia《电视显示和OEM信息服务》中所展示的那样。电视机制造商可能会在拟定2022年初版计划时采取较积极增长的幅度,作为他们谈判竞争面板供应资源的策略之一。

近期三星VD正在与面板厂商协商,在2022年积极采购总计5300万片电视面板。这与三星VD 计划2022年4400万至4500万台电视业务目标(其中250万台WOLED/QD OLED电视是否有包含在该目标中尚未明朗)相比,可能意味着三星VD对2022年计划考虑了不同的方案与策略:

三星可能会超额预订液晶电视面板,作为其谈判的筹码之一,以较低的面板价格谈判更具竞争性的面板供应资源。

面对供应链多变的动态现象以及未来供应链仍然存在断链的风险,如果能够确保有竞争力的面板供应资源得到很好的保障,三星以后可能会对其2022年的液晶电视出货量采取积极的增长方案。这是为了加强其在全球电视市场的领导地位并且进一步扩张三星VD市场竞争版图,尤其是在大尺寸和高端液晶电视阵容方面。

2022年,三星VD液晶电视积极的出货量增长可能会被采纳为备选方案,以防Samsung Display QD OLED面板供应不顺,或者如果WOLED电视的产品规划在2022年仍然被搁置。

由于新冠疫情影响到物流与生产,供应链准备时间 (lead time) 延长至四周或更多。考虑到全球供应链的中断风险,三星VD可能也必须在2022年增加他们的面板供应链准备时间。

显示面板的供应和需求的不确定性都在增加。三星可能会采取积极的面板采购计划,以确保其电视显示面板供应链得到良好的管理,并最大限度地减少用于全球电视生产的面板和关键部件的任何供应链中断的风险。

三星VD对当前的液晶电视面板供应的持续松动感到担忧,因为当低端电视制造商能够获得更便宜的面板时,这将侵蚀电视面板价值,扼杀电视价格。

除了继续加大采买日本液晶电视厂Sharp面板,三星VD 2022 年也可能考虑大幅增加韩国乐金显示 (LG Display) 的液晶电视面板采购数量。此举是希望能够减少对中国面板厂商液晶电视面板供应的依赖。

图2:2020年三星液晶电视面板采购,按面板供应商分类

Source: Omdia

图3:2021年三星液晶电视面板采购计划,按面板供应商分类,2021年9月更新

Source: Omdia

图4:2022年三星液晶电视面板采购计划(初步),按面板供应商分类,2021年9月更新

Source: Omdia

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯