网站导航

网站导航Y21全球电视市场需求:上半年强,下半年弱

2020年新冠疫情的突发,全球进入非常态运营模式,这种模式下加快了“宅”经济生活模式的成熟。同时,海外主要经济体采取了积极的财政经济刺激政策,以现金补贴等形式刺激消费。两个重要因素叠加,导致2020年下半年以来,电视这种居家类电子消费产品需求迎来爆发式增长,根据群智咨询(Sigmaintell)统计数据显示,2020年全球电视整机出货数量超2.5亿台,同比增长4.1%,创近10年来历史新高。

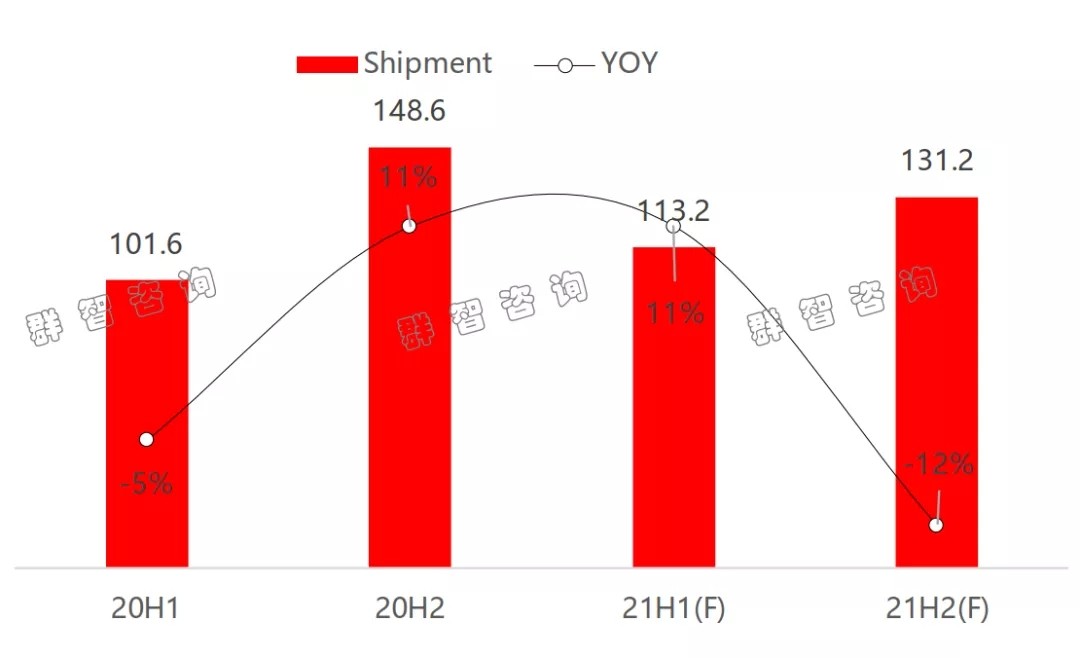

展望2021年,上半年居家以及政府财政刺激政策持续影响,渠道拉货积极,全球TV市场整体需求维持强劲态势。群智咨询(Sigmaintell)预计,2021年上半年全球TV市场出货规模为1.13亿台,同比增长11.2%,出货面积为7980万平方米,同比增25%。下半年伴随疫苗逐步普及和社交隔离的解除,消费途径将趋于多元化,同时,终端零售价格上涨对消费的抑制影响也将显现,群智咨询(Sigmaintell)预计2021年下半年全球电视需求将逐步转弱。全年来看,群智咨询(Sigmaintell)预测,2021年全球电视市场需求呈现上半年强,下半年弱的趋势。2021年全年出货小幅回落。

2020-2021 全球市场TV整机半年度出货数量及同比走势(单位:百万台,%)

TV终端价格迎普涨,短期阵痛后有望引导产业链走向共赢

LCD TV面板正在经历历年来周期最长,幅度最大的价格上升周期。65"以下面板价格较2020年低位均已翻倍,自2020年开始,主力面板尺寸价格涨幅甚至超过了100%。核心原材料上涨,对TV品牌厂商利润造成挤压,为缓解利润压力,品牌厂商纷纷上调电视产品终端零售价格。中国市场TV零售价格在2020年三季度率先上涨,截止目前为止中国市场TV零售均价累计涨幅超30%。海外市场电视终端零售价格上涨启动时间略晚,但从2021年一季度开始,全球各个区域的电视零售价格均迎来不同幅度的上涨。电视终端价格在全球范围内迎来普涨。

多年来,全球电视市场陷入“低价竞争”的陷阱,这次全球电视终端价格普涨,短期来看对终端市场零售需求会产生较明显的抑制影响,产业链上下游厂商难以避免承受短期阵痛。但是,长期来看,有助于带动全球电视市场跳出“低价陷阱”,从传统的价格竞争转向价值竞争,也有利于引导上下游产业链走向价值和获利提升的共赢。

技术迭代,加速电视产业从价格竞争向价值竞争转型

在互联网高速发展的今天,更快的生活节奏,更加忙碌的生活人群,如何把忙碌的人们拉回到电视前,成为了大家争相攻克的课题。套用互联网产品人的一句话:全面提升客户体验,成为了正解。如何实现全面提升,群智咨询(Sigmaintell)认为,可以从外观、技术、应用体验去思考。

Ⅰ . 时尚精灵(外观)-高挑纤薄美丽

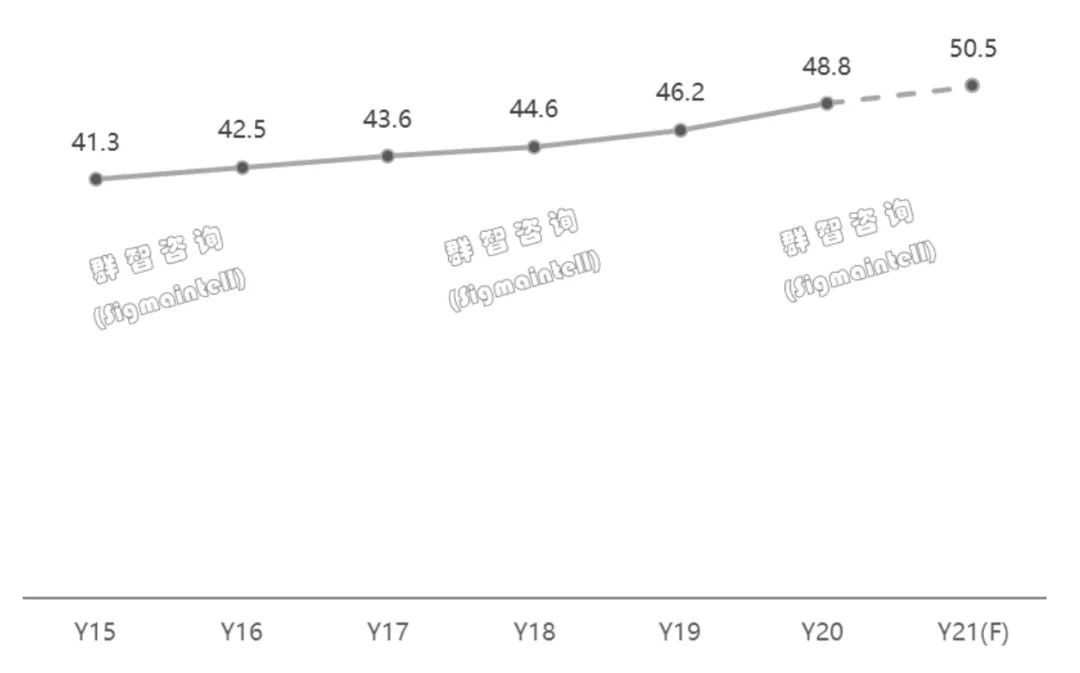

从产品结构来看,大尺寸化趋势是过去数十年来贯穿电视市场技术发展的主轴,客厅主流尺寸已经加快向65"+产品渗透。在供应和需求两方面因素影响下,这一趋势将持续。

供应端:由于产业链原材料价格上涨,电视品牌厂商盈利压力问题,合理配置有限资源,规划产品结构成为了当务之急,向大尺寸高端产品转型成为必经之路。

需求端:电视市场目前已经属于存量市场,终端品牌将更重视挖掘细分市场的增值空间,这对终端产品尺寸结构调整意义重大。因此群智咨询(Sigmaintell)预计,2021年全球电视产品结构将进一步提升,65"+产品比重加速上涨,预计将带动2021年全球电视市场平均尺寸上涨1.7英寸。

2015-2021全球市场TV整机平均尺寸走势(单位:inch)

外观的改善还表现在极致纤薄,无边框设计,提升整体产品外观规格和设计美感。在2021年品牌春季新品中,我们发现不少超清薄产品,以及无边框设计,实现产品屏占比达到97%以上,增加颜值的同时,也会提升观看者观影的沉浸感。

Ⅱ. 行业菁英(性能)-极致显示效果

显示技术迭代的核心,主要通过硬件分辨率提升,背光方案优化、AMOLED等显示技术的升级换代,以及图像处理芯片对画质的智能化处理,达到对清晰度、刷新率、色彩、亮度、对比度等方面性能的提升,来实现产品画质的整体优化。

(1)8K电视赛道-品牌策略积极,短期增长受限,长期增长潜力强劲

8K显示进一步推广。2021年各头部品牌企业都推出了8K系列产品,搭载先进的显示技术和芯片处理系统,打造旗舰机型,展示了品牌企业对推广8K显示技术的信心和决心。

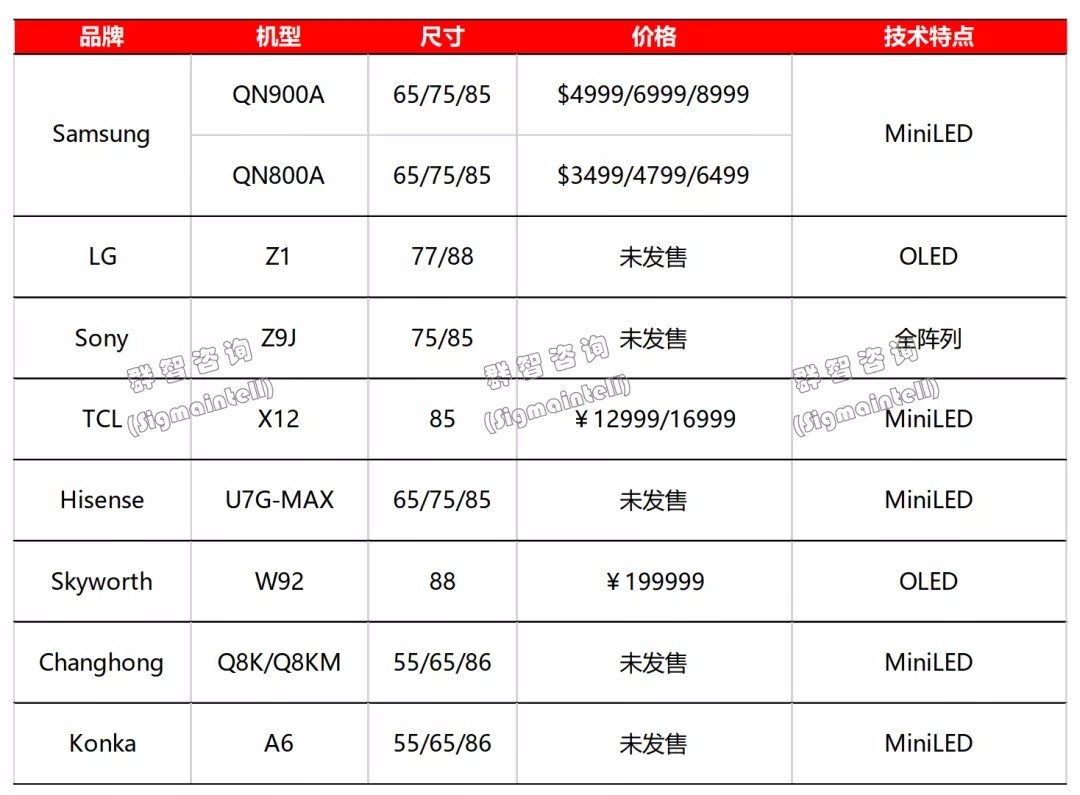

2021品牌8K电视新品

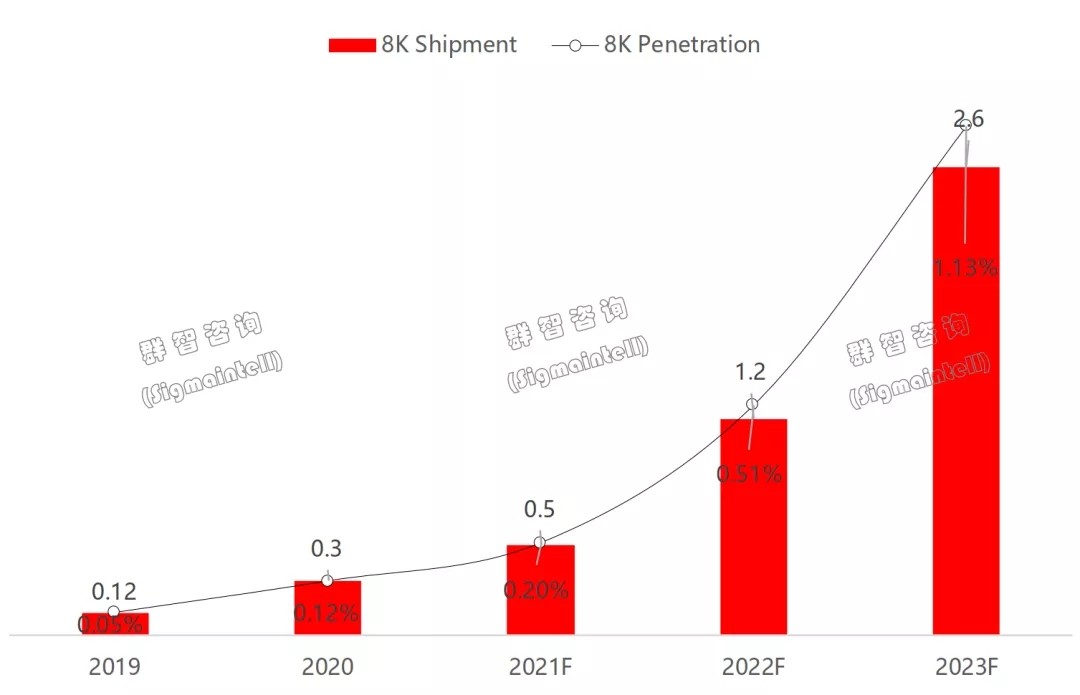

但8K内容以及产业链配套等依然任重道远。8K电视等成本居高不下,以及8K电视等生态尚未完善,这些因素均会制约8K电视快速增长。特别是面板供应端,由于SDC产能退出,2021年并未有8K新品规划,而中国面板厂商在短期内难以快速承接8K面板的生产,2021年8K电视规模成长受限。根据群智咨询(Sigmaintell)预测,2021年全球8K电视出货规模约为50万台,市占率达到0.2%,2022年随着8K供应链和内容生态的完善以及成本的下降,预计全球8K电视将迎来快速增长。

2019~2023F全球8K TV整机出货和市占率变化趋势(单位:百万台,%)

(2)MiniLED显示背光技术元年

2021年,CES展以及AWE和品牌春季新品发布会上,多家品牌厂商推出了MiniLED背光产品。MiniLED背光产品实现了亮度更高,发光更均匀,对比度更高,机身更轻薄,多分区精准控制等提升,在画质方面与AMOLED展开直面竞争。

品牌方面,尤以三星(Samsung)最为积极,推出了Neo系列多款MiniLED背光电视,其中有我们之前提到的QN900A/QN800A 8K电视,同时也有QN95A/QN90A/QN85A等4K产品,布局不同的价位和尺寸段。性能方面,实现超1000分区精准控光,实现1000000:1高品质对比度,1000尼特的超高亮度,给消费者带来极致的观赏体验。

多家中国品牌也推出了自己的MiniLED背光电视产品,其中TCL最为突出。今年推出了灵犀C12系列电视,以及旗舰机型X12 8K高端MiniLED星耀屏,通过MiniLED背光技术,实现0OD极致轻薄,2000分区控制96000LED背光,实现10000000:1的对比度。同时海信(Hisense)推出的U7系列,康佳电视的A6系列等产品也采用了MiniLED背光技术,实现了高品质显示效果。

2021品牌MiniLED 电视新品

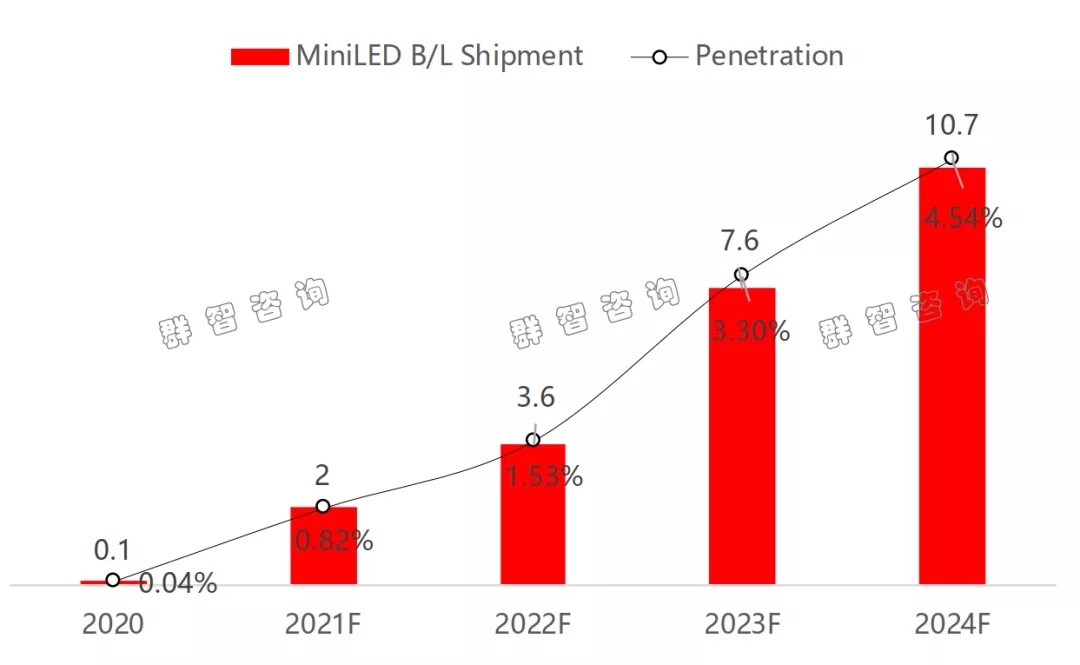

MiniLED背光技术实现了对液晶显示技术的强补充,提高了液晶电视显示的技术天花板,延续了液晶屏幕的产品生命周期。中国大陆LED行业发展成熟,MiniLED背光技术开发和迭代优势明显。头部品牌积极推动,产业链趋于成熟以及成本继续调整,群智咨询(Sigmaintell)预计,MiniLED背光技术将迎来高增长期,预计2021年全球MiniLED背光电视出货规模将达到250万台,未来3年维持高速增长。

2020-2024全球MiniLED背光电视出货和市占率走势(单位:百万台,%)

(3)AMOLED电视赛道稳步增长

AMOLED作为下一代显示技术,受到部分消费者的青睐,特别是在欧美以及日本等消费者购买力较强的区域,近期OLED电视需求表现强劲。未来的发展受面板和品牌的厂商策略驱使将呈现稳步增长的态势。

首先,在品牌端,电视厂商参与度积极。全球主流品牌除了三星和TCL目前没有OLED电视,其他品牌均已加入OLED电视阵营,品牌阵营的持续扩大,有利于拉动增长。

其次,面板供应呈现多元化趋势。一方面随着SDC的QDOLED产品将在2021年底迎来量产,以及中国面板厂对高世代OLED面板产线的规划,将改变OLED TV面板的供应格局,由LGD单一资源向多元化演变。另一方面,产品和技术也呈现多元化发展趋势。技术方面,WRGB、RGB、QD以及 Printing等多种技术形态共存;产品方面,LGD近两年极大的丰富了OLED 电视的产品线布局,为OLED电视扩大在不同价格带的市占率创造了有利的条件。

根据群智咨询(Sigmaintell)的统计数据显示,预计2021年全球OLED电视出货规模将达615万台,同比增长71.8%,预计到2022年出货规模将达850万台,同比增长38.2%。OLED电视出货规模稳步增长。

(4)芯片由内而外优化

配合硬件显示技术的持续升级和迭代,对图像输出的优化成为了最终画质呈现的关键。品牌厂2021年推出新品,都搭载了AI图像处理芯片,在提升画质起到了画龙点睛的作用。

索尼(Sony)系列产品,全部搭载了全新XR认知芯片,其在原有X1芯片的基础上进行了升级,实现了对画面整体亮度、色彩、清晰度等性能优化同时,将画面划分为不同区域、不同维度的海量子元素,再模拟人类大脑一样进行交叉分析,快速分析图片内容,针对聚焦点再次提升画质,进而大幅提升整体内容的画质。

三星新发布系列新品同样搭载Neo Quantum Processor图像处理器,通过对MiniLED光源进行精准控制,实现画质升级。其他品牌也同样搭载了先进的画质处理芯片,通过芯片对图像输出的优化和管理,完成视觉升级的关键一步。

Ⅲ. 全能管家(生态)-完善电视生态 多品类布局是突破传统竞争模式的核心

后疫情时代,人们的生活,工作,学习习惯已经被改变,打造家庭/办公/娱乐一体化生态圈,成为了各大品牌厂商的目标和方向。立足家庭娱乐和生活场景,电视不再是电视,而是以高画质、高性能大屏作为家庭核心中枢,完善社交/游戏/娱乐等多元功能,优化多屏协同的用户体验,建立与其他品类的互通互联。群智咨询(Sigmaintell)认为,电视厂商应更积极致力于建立智能设备生态,多品类布局,这将是电视厂商冲破传统竞争模式的核心所在。

2021年,对于全球电视产业而言将是关键一年。在全球TV终端价格上涨的情况下,新技术对产品价值的提升和消费者观赏体验的全面升级,是否可以帮助TV行业摆脱价格战的陷阱,实现价值竞争,回归健康理性的行业生态,尚需时间检验。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯