网站导航

网站导航这些年来,电视的重要性大不如前,全家人围坐在电视机前看节目的场景渐渐变成了开着电视玩手机,不得不感慨时代的变迁。

转眼2020年就要结束了,疫情成为贯穿一整年的主旋律,它不仅改变了人们的生活,也对各个行业造成了不同程度的冲击。

对彩电行业来说,最直接的影响是工厂停产减产,显示面板价格上涨。不过,人们对电视的需求不降反升,特别是上半年居家隔离时间长,电视使用率较以往明显上升。

据中国视听大数据统计,相较2019年第四季度,2020年第一季度全国有线电视和IPTV用户日均收视总时长上涨22.7%,每日户均收视时长增长半小时。

同时,网课、在线健身等需求增长,也让大屏电视受到青睐。

市场整体平稳,大尺寸成新趋势

近两年家电市场整体一直处于小幅度下滑状态,2019年中国家电市场全品类零售额规模为6365亿元,相比于2018年下降了4.3%。

而彩电行业的表现有些出乎意料,以两个非常有代表性的促销节点为例。

618期间,根据奥维提供的线上+线下监测数据,电视整体市场销售量和销售额增长量分别为45%和30%,这主要是因为上半年疫情防控较严,居家时间长,消费者对电视的需求明显增多。

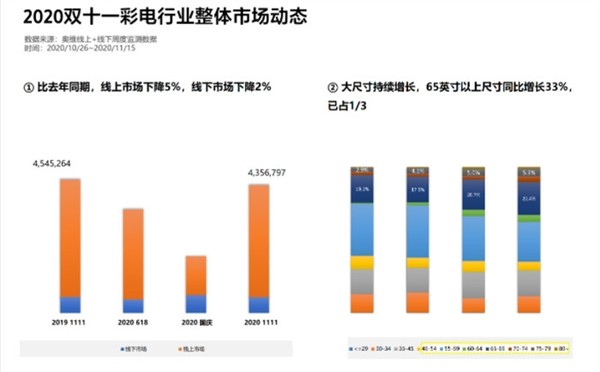

而双11期间,彩电市场同比去年线上市场下降5%、线下市场下降2%,需求的小幅度减少一方面是因为上半年已经帮助消化了大量需求,另一方面也是由于下半年产能不足和库存紧张,导致部分产品出现了缺货和涨价,影响消费者购买。

另一方面,双11期间电视产品的均价同比上浮23%,接近3000元大关,尽管销量轻微下滑,但销售额总体上涨。

均价上涨除了面板涨价的原因外,更多是大尺寸电视增长导致,数据显示65寸以上尺寸同比增长33%,市场份额占到所有电视的1/3,并且还有进一步增长的趋势。

总的来看,在家电市场整体表现欠佳的大背景下,可以说彩电市场基本保持了平稳,甚至超出了预期。

8K全面落地,普及仍需时日

480P CRT电视、720P背光彩电、1080P平板电视、4K、8K,每一次分辨率的提升,都是一次技术革 命。

在4K产品的快速普及后,渗透率增速开始放缓,全民4K已经满足不了消费者对画质的进一步追求,8K即是厂商角逐的下一个战场。

如果说2018年是8K元年,2019年是8K探索年,那么2020年必然是8K爆发年。

今年我们依然能看到各大厂商上至几万元的高端8K旗舰,也能看到一两万元甚至几千元的“亲民”产品,可以说越来越多的8K电视已经来到了普通消费者身边。

根据工信部发布的《超高清视频产业发展行动计划(2019—2022年)》,到2022年将实现我国4K电视终端全面普及,8K电视占比则要达到5%。

今年,得益于8K电视供应品类丰富化、价格多元化、品牌多样化,8K电视销量呈现三位数的高速增长,根据奥维云网数据,2020年上半年中国8K电视销量同比增长462.6%。

不仅如此,趁着5G热潮,8K也积极“抱大腿”。比如今年全国两会期间,新华社实现了全国第一次“5G+8K+卫星”实况转发;

8月8日,国家大剧院“华彩秋韵”线上系列音乐会在北京进行全球首次舞台艺术“5G+8K”直播;

今年11月,中超冠亚军决赛8K超高清直播试验在苏州完成,实现了国内首次大型体育赛事端到端的8K超高清直播试验......

其实去年春晚直播已经使用过8K技术,而2021年央视春晚也将开展8K制作和直播,并且相关人士表示这可以视作2022年北京冬奥会进行8K赛事直播的提前预演和试验。

相比前两年空喊概念,今年真正落地的8K项目不少,但也不得不承认基本都是大型项目或者试验项目,真正落实到普通用户家中的8K内容还是非常稀少的,因此想要全面普及,让每个人都能在家中观看海量8K视频,仍然为时尚早。

客厅游戏时代来临,120Hz高刷将成标配

相比进度缓慢的8K超高清,高刷新率在今年迎来了高光时刻。随着PS5、xbox次世代游戏主机的正式发布,4K 120Hz游戏体验成为游戏玩家的终极梦想。

正因如此,我们今年能看到不少厂商推出了搭载4K 120Hz面板的电视,并且配备了最新的HDMI2.1接口,以满足次世代游戏需求。

当然,光有高刷新率硬件是远远不够的,没有相应的内容支撑仍然会面临跟8K电视一样的囧境。

恰好MEMC运动补偿技术的诞生弥补了内容与技术之间的脱节,它能够在传统的两帧图像之间加插一帧运动补偿帧,从而提高视频帧率,达到更加流畅的显示效果。

这里的关键点是即使前期影视制作没有拍摄高帧率,也可以通过补帧来实现高帧率的体验,这一点是分辨率无法企及的优势。

最后,我们在选择高刷电视的时候要注意一个问题,就是一定要带有HDMI2.1接口,不然带宽传输不够,支持不了相应的帧率。

Micro LED、Mini LED...显示技术多点开花

大部分电视使用的面板都是液晶面板,它产量大、成本低,但是显示效果上存在很多不完美的地方,而下一代显示技术业内普遍认为是OLED、Mini LED和Micro LED。

OLED大家都非常熟悉了,虽然产量相比液晶少很多,但也发展了很多年,技术基本成熟,常常被各大品牌的高端产品所采用。

Mini LED和Micro LED是近几年才开始大力投入的新显示技术,其中Micro LED更是被誉为“完美的显示面板”。

和OLED一样,Micro LED也是像素级自发光,它将传统的无机LED阵列微小化,每个尺寸在10微米尺寸的LED像素点均可以被独立的定址、点亮。

简单来说,可以看作是小间距LED的尺寸进一步缩小至10微米量级。

Micro LED的显示方式十分直接,将10微米尺度的LED连接到TFT驱动基板上,从而精确控制每个像素点的亮度。

更简单地说,Micro LED其实和我们在路上看到的LED发光广告牌差不多,只不过Micro LED把每个小灯珠做到了微米级别。

Micro LED和OLED最大的区别之一是它使用了传统无机材料,从根本上解决了寿命问题。

寿命问题解决,自然也无需搞什么白光OLED牺牲色彩换取寿命,Micro LED直接由像素点产生颜色,从而提高了色彩表现。

仅从产品特性角度来看,Micro LED确实是一种非常完美的显示技术,因此理论上它可以取代液晶面板和OLED面板统治下一代显示行业。

遗憾的是,Micro LED的制造难度比OLED更大,想要大批量规模化生产更是难上艰难,直到今天也没有正式量产的产品出现。

尽管三星近日宣布将在明年一季度发布一款110英寸的Micro LED电视,但其价格高达100万人民币 ,显然不是给普通消费者准备的。

相对而言,Mini LED才是一种更接近大众的技术路线,严格来说,它并不是一种显示面板,而是一种背光技术,本质上还是依托于液晶面板,有效提升液晶电视的对比度,让液晶电视具有OLED等自发光技术的显示效果。

通过增加局部调光区的数量,在不牺牲亮度的情况下,Mini LED背光液晶面板就可以实现超过1000000:1的对比度和更高的分辨率。

与此同时,通过将Mini LED背光源与量子点膜结合在一起,所得的液晶电视具有99%以上DCI-P3标准的宽色域,综合显示效果可以直接与OLED竞争。

最新报告显示,随着TCL、三星等品牌推出带有Mini LED背光源的液晶电视,预计Mini LED技术在2021年将获得较快速发展,出货量将从2020年的50万台增加到2021年的890万台,同比增长约17倍。

中国显示行业崛起,液晶面板全面国产化

近两年里,液晶面板产能整体快速扩充,行业持续洗牌,随着韩国面板厂陆续关停LCD产线,市场份额进一步向头部厂商聚集,而中国厂商在这里面占据绝对的领先优势。数据显示,2020年上半年中国大陆面板厂商在全球电视面板市场份额达到55.5%。

具体到厂商,TCL华星今年的表现尤为亮眼,上半年在全球液晶电视面板出货量排名已跃居第二名,仅次于京东方。

技术方面,在10月份的全球显示生态大会上,TCL华星接连发布了全球首款142吋IGZO玻璃基主动式MLED显示屏、全球首款48吋8K In-cell Touch AM Mini-LED背光曲面车载屏、全球首款6.7吋AMOLED云卷屏、全球首款17吋打印式OLED卷轴屏。

在Mini-LED/Micro-LED方面,TCL华星与三安半导体共同投资成立联合实验室,聚焦于Micro-LED技术开发。

TCL华星生产的MLED星曜屏是国内首家使用Mini-LED背光技术的显示屏,拥有超高的对比度、超薄的屏幕的厚度、HDR高亮度、低能耗以及超强的色彩表现力。

在OLED领域,此前国内一直处于空白状态,如今OLED行业发展已经引起国家层面的重视,受到国家的大力支持,行业正处于高速发展时期。

根据市场预测,随着国内OLED产能的释放,到2022年,中国大陆地区的OLED面板总产能占比将接近45%,届时中国将有望取韩国成为全球最大的OLED面板供应商。

不过我们要理性看待,因为现在所取得的成就大多集中在OLED产业链中游,也就是生产制造阶段,而原材料生产、设备制造、芯片驱动研发等环节基本还掌握在国外厂商手中,这是我们以后要努力的方向。

手机厂商做电视不赚钱,先交朋友

早在7年前,小米成为了第一家“吃螃蟹”的手机厂商,或许谁也没想到今天的小米电视能成为互联网电视第一品牌,牢牢占据电视线上市场份额第一多年。

后来,随着华为、荣耀、OPPO接连入局,跨界做电视似乎已经成为每个手机品牌的“必修课”。

但遗憾的是,国内电视市场早已饱和,近年来都无太大增长。彩电品牌集中度也很高,海信、小米、创维、TCL和索尼瓜分了绝大部分的市场份额。

因此,手机厂商们纷纷涉足电视领域,与其说是要和传统电视企业抢夺市场份额,其实它们更在意的是打造AIoT生态。

据行业调研机构IDC预测,2024年,全球智能家居设备出货量将超过14亿台,五年复合年增长率为14%,显而易见,智能家居市场前景广阔,蕴藏着巨大的机遇。

电视作为客厅“C位”,不仅拥有大屏显示、影音娱乐、社交互动等优势,还能带动一整套智能家居生态链,可以说是万物互联下家庭场景的重要内容生态入口之一。

所以电视市场份额的争夺,主要不是利润的争夺,本质上是抢占流量,一旦攻下了家庭智能中心,就有资格让消费者持续性消费,并产生生态依赖。

总结:乘风破浪,重回客厅C位

不可否认的是,看电视这一娱乐活动在人们生活中的比重越来越少,大家可以想想这些年春节,电视几乎就是开着听个响,连父母长辈们都热衷于玩手机抢红包了。

尽管如此,电视凭借其更大的屏幕、更好的画质和音质,仍然有着手机无法比拟的优势。

未来电视的发展,我个人认为有两个,一方面是在新显示技术的引领下,电视成为更加专业、富有针对性的娱乐设备,结合4K、8K、HDR等优质视频资源,为用户带来极致的影音享受。

同时,针对游戏用户、体育爱好者等,电视利用自身的技术特点,能提供更棒的体验。

另一方面,电视利用人工智能等技术变得更加智能化,和手机、冰箱、空调等各种设备形成联动,打造出真正实用好用的智能家居生态。

电视不再单单是显示设备这一个身份,而是完美融入生活,成为家庭中不可或缺的智能中枢。

2020年接近尾声,展望明年,新的技术、新的玩法、新的品牌还将给彩电行业注入前所未有的活力,电视究竟能否重回客厅C位,我们拭目以待吧。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯