网站导航

网站导航本月,第一梯队视频网站因会员调价又迎来新节点,爱奇艺和腾讯视频相继官宣提升会员费。实际上,近一年来,视频网站就通过超前点播、星钻会员等方式试探用户的付费意愿。此次“腾爱”CP终于齐刷刷落实涨价,对于新老用户来说,是微微一笑,接受现实,还是果断退订,另寻他家?

一边是视频网站连年的亏损式投入,面临巨大的运营压力,一边是观众不断反馈的好内容缺失,抱怨无剧可看。最终结果究竟是观众倒逼制作方更新迭代?还是视频网站涨价为先,内容在后?两边的拉锯战还在进行着。

近期,骨朵选取微博渠道的2000用户进行小型问卷调查,调查范围以18-32岁女性用户为主,与网剧的受众基本重合。看看目前爱优腾芒四家视频网站的会员使用情况,以及用户对于付费会员、付费模式、超前点播的具体看法。

因样本有限,此次调查仅供业内参考。

深度用户同时拥有2到3家会员,短期用户随时开“跑”

腾讯视频Q3财报公布的会员数量为1.2亿,领先于爱奇艺Q2公布的1.049亿会员数。芒果TV有效会员数2766万,同比增长51%

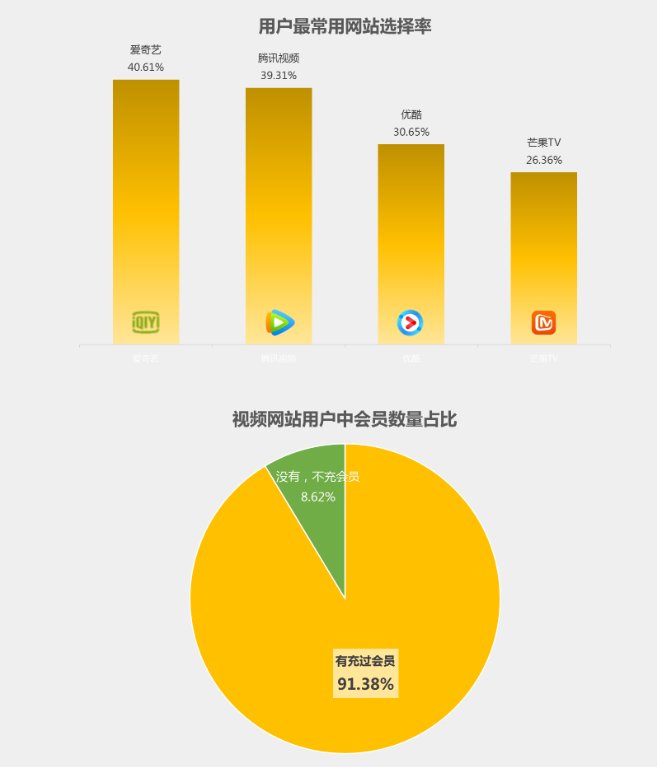

在骨朵的问卷调查中,91.38%的用户充过视频网站的会员,与财报公布显示稍有差异的是,爱奇艺以40.61%用户占比成为用户最常用网站,腾讯视频以39.31%微小差距紧随其后,优酷与芒果TV分别以30.65%和26.36%排在第三、第四名。

从用户常用网站选择率上,可以看出,四家并没有拉开太大差距。尤其是老四芒果TV的冲劲儿十足,仍具上升态势。

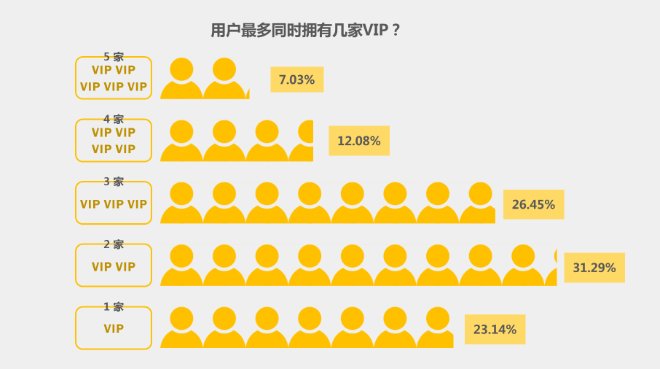

四家差距渐小,原因在于,核心用户同时拥有VIP数量多在2-3家之间,内容的比拼和差异化使得四家网站在内容方面各具优势。

举个简单的例子,今年的悬疑短剧吸引了大批量用户的注意力,精致短剧内容集中在爱奇艺、腾讯视频;热爱古装虐恋题材的用户可以上优酷、芒果TV看长剧《琉璃》;《乘风破浪的姐姐》则直接将综艺目标受众圈定在芒果TV。

于是,绝大部分深度用户需要横跨两到三家视频网站,以满足其对于长视频的需求。

只独宠一家的情况目前还有,占23.14%。也有“四处留情”型用户,同时拥有4家和5家网站会员,但此情况占少数,说明用户对于内容的需求仍在一定阙值之内,过度数量且不够精致、创意欠佳的内容不能吸引用户一而再的掏腰包。

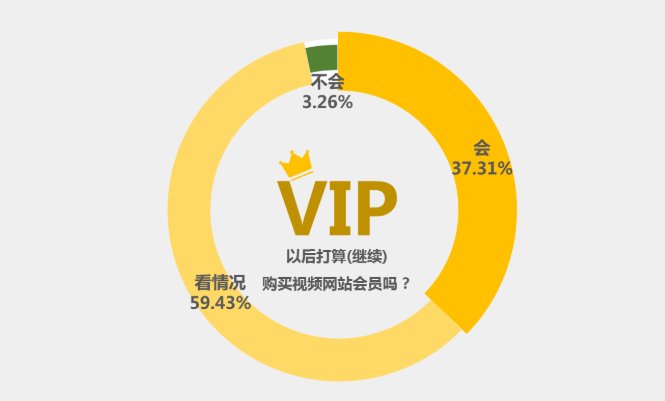

购买视频网站VIP是一项满足精神需求的动作,因此,“用户满意度”也是骨朵此次调查的一个维度,从“今后会不会继续购买VIP”这个问题上,可以看出用户对于视频网站的满意程度:37.31%的用户选择了会继续购买,3.26%的用户选择不会,而中间值“看情况购买”则占据59.43%的最大值,说明视频网站会员数量的变动范围较大。

可以看出,购买视频网站会员这一行为具有很多不确定性,对于用户来说,随时选择观看自己喜欢的内容,以及是否对内容满意,决定了下个阶段是否继续充这家的会员,灵活性很高。

而果断选择“不会充值”的用户只有3.26%,证明市场上不断更新、改良的长视频内容仍可以留住大部分用户,只是竞争对手不仅来自第一、二梯队的四家,还有后起之秀B站,以及抖音、快手、西瓜视频等短视频内容,直播购物又是另一项占用核心用户时间的大军。

付费购买会员只是用户的第一步动作,使用视频网站之后的感受决定了下一步动作。对内容质量和服务(广告贴片观感、广告时长、二次消费等)的满意度决定了用户黏性。

用户普遍认为,长时间没有想看的节目,以及买了会员还要再充值时,会有后悔买会员的感觉,只有24.57%的用户选择了“没有后悔买会员”。

从去年开始实行的超前点播,在《陈情令》和《庆余年》播出时期的两次关键节点引发了舆论反弹,当时,许多用户对超前点播这种会员分层和二次消费的形式产生逆反心理,然而,“超前点播”却成为视频网站新的盈利增长点。自爱奇艺和腾讯视频开了先河之后,优酷和芒果TV也纷纷效仿,长剧《琉璃》创造了超点最高值99元。

从补贴到免费,再到收费、涨价,完成盈利闭环,无论如何,对于连年亏损的爱优腾三家视频平台巨头来说,寻找新的盈利模式是势在必行,爱奇艺此次会员涨价就是另一个信号。只不过区别是,下一轮的竞争,谁会留住用户,谁又会掉队?

单片付费有空间,87.21%用户还未试过“超前点播”

不到一年半的时间,已有超百部剧集开启了超前点播,根据网友的追剧习惯,视频网站把超前点播提前看下周或全集的时间设置为剧集播出过半,这也是一种缓和用户心理落差的方式。

非会员用户、会员用户和超前点播用户的追剧节奏不一,想要一步到位迅速追剧,需要两次提高价格成为超点用户。但对于普通用户来说,耐得住看广告时间和各种网络剧透,依然可以“便宜”追剧。

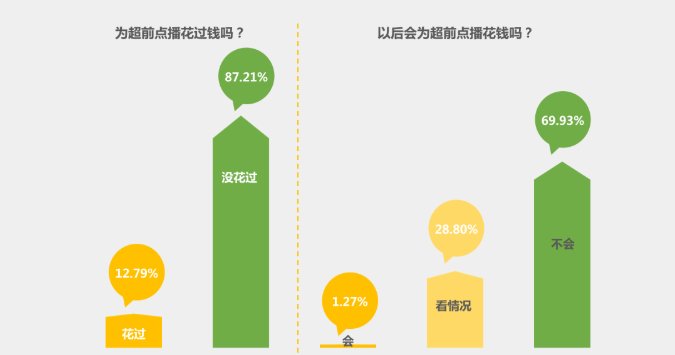

对于超前点播所带来的营收,视频网站还没有公布具体盈利数额,但从骨朵此次的调研结果来看,用户消费习惯并非一朝一夕养成,使用过超前点播的深度会员的数量仍在少数,只有12.79%的用户表示为超前点播剧花过钱,而87.21%的用户表示还没使用过超前点播。并且,笃定会再次消费的用户仅占1.27%,28.8%的用户表示看情况而定,而69.93%的用户表示不会为超前点播花钱。

仅实行一年的超前点播还有很大上升空间,对内容创新和质量的要求也更高。

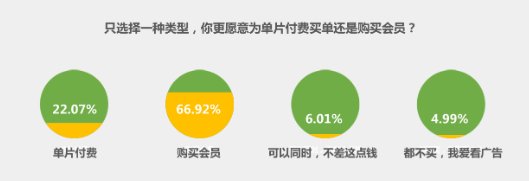

是否要做单片付费,一直是视频网站反复衡量,至今还未能迈出这一步的策略。

如今,单片付费模式还未开启先例,用户的惯性思维是购买会员可看大批量的长视频内容。所以,当我们限定为“只选择一种付费类型”时,66.92%的网友选择购买会员,22.07%的网友选择单片付费。选择可以同时和都不买的比例微小。从问卷上来看,可以观看更多内容的会员模式,仍是用户心中更加受欢迎的付费方式。

不同的用户对于会员时长的需求差异化明显,这让多种多样的会员购买模式和折扣会员包应运而生。

爱优腾芒B的付费模式分为PC移动和全屏,每一种又分月度、季度和年度三种。节假日会有相应的优惠降价活动,例如今年双11的会员优惠活动,腾讯视频的年卡打到了5折,并且与百度文库、顺丰同城、叮当快药等商家打包合作。背靠阿里的优酷启用“生态搭售”方式顺理成章,其推出的88VIP与淘票票、网易云音乐、虾米音乐、饿了么等平台打包优惠券,对于用户来说,相当于买一赠N。在优酷Q2的财报解读上,88VIP也是盈利大功臣。

一旦付费模式更加多样,不同平台就有了不同选择,在常用的视频网站保持会员续费,不常用的平台短期购买,是50.51%用户的选择。而当感兴趣的内容出现,潜在用户随时可能加入会员大军,为了看某部剧或综艺,而购买某平台短期购买1-2个月的会员的用户占44.60%。

这也侧面证明了单片付费存在很大可行性。

视频网站的未来:To B向To C的转化

从以往的经验可以得出结论:S级创新型内容是会员拉新的关键节点。

爱奇艺的《盗墓笔记》《延禧攻略》,腾讯视频《扶摇》《全职高手》《陈情令》《庆余年》都是拉动会员的大户。2015年的《盗墓笔记》播出期间,一夜破亿的惊人播放量,造成了爱奇艺服务器宕机。2018年的《延禧攻略》为爱奇艺拉新会员1200万;2019年的《扶摇》为腾讯视频拉新1000万会员;《陈情令》光是超前点播就给腾讯视频带来过亿的盈利。

优酷的《白夜追凶》《大军事司马懿之军师联盟》《这!就是街舞》都曾引发过现象级的观看热潮,《白夜追凶》成为首部出口Netflix的中国网剧。今年芒果TV的自制综艺《乘风破浪的姐姐》直接让芒果超媒的股价暴涨70%。

观众会不会为内容买单?这个问题曾一度成为与盗版争夺市场的爱奇艺的思考,而越来越多的事实证明,观众对于创新性好内容的渴望与日俱增,乃至多次形成爆发点汹涌而来。

今年,《我是余欢水》《隐秘的角落》《沉默的真相》等短剧为爱奇艺带来品质效应,开端极具争议的“超前点播”也在爱优腾芒超百部网剧上实行了一年时间。

这些不同形式的收费模式带来了收益,给了平台信心,促使了视频网站作出会员涨价的转折动作。

然而,爆款的出现可遇不可求,观众的口味随时在变化,聪明的头部内容玩家身后是大批量的中小体量剧集。这也导致了层级需求的差异化,头部内容公司急需依靠过硬的内容从视频网站手中赢得议价权,跳过广告商,直接向用户收费,而中小影视公司的A、B级内容也急需露出,视频网站难以从To B模式直接跳向To C。

今年Q4,腾讯视频放话三年内投入1000亿,做头部内容的决心更大了;爱奇艺推出了分账网剧后,又将PVOD这一线上影片发行的模式推向市场;而B站和芒果TV手握自制王牌不断向第一梯队进攻,抖音、快手、西瓜视频、咪咕视频也有做长视频的势头。长视频的赛道拥挤,不确定性因素依然很大。

会员价格涨了,有多少用户决心退订,又有多少用户被圈定为忠实用户?头部视频网站还有多久能迎来收支平衡?这些数字的流动的。视频网站的核心竞争力是内容,而如何合理排播分众内容和培育创新型S级内容,是视频网站下一步要精打细算的。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯