网站导航

网站导航“2-3月份还是历史最惨的降价周期,7-8月份已经是历史罕见的涨价周期!”近期,液晶面板8月涨价一成,9月或将再涨价一成的消息,成为显示行业最大的新闻。

无独有偶,在液晶面板涨价下,包括偏光片、滤光膜等行业也“涨”声此起彼伏。终端彩电更是开始1-2成的价格上调,甚至有产品一次性调价超过千元。这一罕见的历史性显示产业价格波动,显然超乎了所有的预计。

涨价背后的“时间线”误判

搞懂这一轮涨价周期的原因,必须先认识一下此前的液晶面板降价周期!

本世纪第一个十年的后期,京东方、华星光电开始建设本土自主品牌首批大尺寸液晶面板线。这个过程大致用了5年。虽然市场成绩不甚理想,但是却彻底改变了我国大陆显示产业不掌握大尺寸液晶面板制造技术的现实。

2015年之后,技术突破必然带来产量突破。华星光电和京东方进入“产能扩张高潮”。在国家开发银行低息贷款和地方政府财税优惠的支持下,2015-2018年,本土大尺寸面板实现全面开花。特别是,10.5/11代线的建设,让玻璃基板加工的技术能力跃居全球首位。同时,8.5/8.6/10.5/11代线的大量新建,也带来了行业“巨大”的新增产能。

而全球市场,2016年之后,除了台湾一套8.6代线、韩国LG的8.5代OLED改造线,却并没有新的大尺寸显示面板产能增长——即,过去10年彩电面板的成长史就是“大陆地区企业”的独家发展史。

这种海内外投资者的选择差异,背后一定有原因:其原因有二,一方面韩国企业笃信OLED技术逐渐成熟,将重心转移——但是,OLED技术成熟速度慢于预期,尤其是彩电用大尺寸产品,目前也仅仅LG一家有限量产。另一方面,全球彩电为代表的大尺寸显示面板需求市场“增长乏力”,扣除商显产品线外,最近三年还出现了一定的需求下滑——因为消费者视听消费向智能投影、移动手机端、VR等新设备迁移了。这导致,能够消化液晶面板新增产能的方式主要是“更大的尺寸”。

但是,推动更大尺寸产品的普及,必然依赖于大尺寸产品价格下调:夏普全球第一款60英寸电视售价18万,现在65英寸液晶便宜的只要3000元。

所以,正向看,是本土面板企业大规模新产品线建设造成了2017开始到今年初的漫长的“相对过剩下的液晶面板降价周期”;反向看则是“大尺寸液晶电视的普及和推广过程,必然依赖于产品价格的下调”。且这两个逻辑,都具有“历史必然性”,是此前降价周期原因的“手心手背”。

这个逻辑如此清晰,也就导致了面板企业必须对此‘有所应对’!”2019年价格大战的背景下,华星光电第二条11代线、惠科新线还在加紧建设,甚至规划更多的大尺寸线,这必然让全球面板企业中处于成本高位的地区工厂“去产能”!

2017年之前是日本地区的液晶面板去产能。典型的是松下的8代线关闭了,夏普10代线卖给了台湾资本。2019年占据全球液晶面板供应量近四分之一的三星和LG提出全面退出计划,并在今年开始关停工厂。仅仅三星韩国两大基地的产量就占据全球彩电市场需求量的近一成。如此快速的去产能“必有原因”。

答案很简单,2020年疫情导致全球彩电需求下滑的预期:行业人士最初的分析认为,市场萎缩会达到10个百分点。外加2017-2019年连续降价,我国大陆地区的面板产能还在扩张,三星、LG加速关闭工厂,是比较好的“选择”——当然,二者的选择也不仅仅是不要面板了这么简单:三星/LG等更准备用空出来的厂房和必要设备制造下一代的OLED面板。

综上所述,在今年第一季度,液晶面板行业有这么几件大事情:1。过去三年的行业相对过剩还在继续、2。市场认为新冠导致的需求萎缩必然出现,尤其是欧美疫情爆发后更强化了这一点、3。三星和LG再以上背景下加速去产能做减法;4。 一季度全球TV供应端与需求端两侧承压,出货4512万台,同比下降8.7%。……

但是,第二季度问题来了:集邦咨询公布了2020年上半年全球电视出货量数据,仅仅同比下调1.7%。全球三大彩电市场之一的北美,上半年出货量增加两成——因为疫情期间,美国联邦政府和州政府分别出台了经济纾困法案和失业救济金补贴等政策,刺激民众消费助推了消费者对电视产品的需求。——即预期中的疫情导致需求下降几乎没有来,二季度全球实现正增长!

同时,在价格下降后,大尺寸彩电占比提升:例如,国内市场上半年65英寸产品市场占比提高近2.4个百分点——按照显示面积看,一台65英寸相当于四台多32英寸,65英寸增加的2.4个百分点整体市场占比,消耗的液晶面板产能,几乎达到32英寸15%市场占比额度的三分之二——相当于200万台32英寸产品需求。也就是,上半年大尺寸电视的超常规增长,大大加速了“面板产能”的消耗。

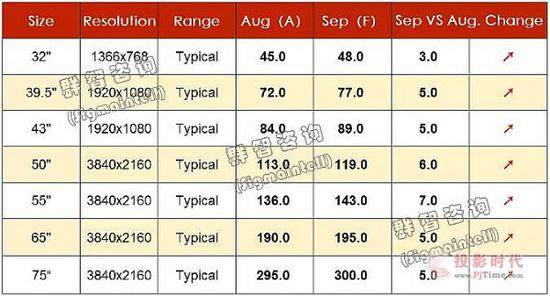

预期中的,疫情导致的需求下降没来、“意外的大尺寸增长消化了更多产能”、“应对疫情的三星LG关厂导致供给缺口”:三大因素迅速改变了显示面板此前连续三年的“相对过剩”。四月份开始市场涨价一浪猛过一浪。9月初市场价格已经接近2018年底或者2019年初的液晶面板报价。

突发因素太多,决定降价难以持久

液晶面板涨了10%:这种OPEN-cellC面板占彩电成本不过5成,甚至更低。在这样的背景下,彩电大规模涨价,其实很难用‘面板’来背锅!”

事实上,目前彩电涨价与液晶面板涨价的关联程度有多高,并没有明确的行业共识:更多的人士更认为,此前价格战太过厉害,这是彩电行业产品价格上涨的关键因素——超跌反弹。且,彩电行业需求面长期看并不乐观,大尺寸产品普及也依赖于价格下降,所以“支撑彩电”和“面板”长期价格上涨的因素,并不存在。

更何况,LG和三星的去产能太猛、二季度全球彩电需求的反弹太超预期、价格战下大尺寸的普及速度,70+都是翻番的增幅……这三大涨价因素,没有一个能够长期持续。

且,LG和三星正在将更多的关闭的LCD工厂转化成OLED项目——这是未来产能的增量;以华星光电9月8日提前84天点亮的G11-t7项目为代表,LCD行业还在增加新的产能;北美市场那种政府直接发钱下的需求增长,很可能是对未来需求的“透支”:这三点决定未来彩电面板供给和需求间的缺口不会长久,甚至可能迅速转向相对过剩。

更何况,移动视听、VR、LED智能投影等彩电视听娱乐竞品、激光电视,micro-led新体制电视也在加速发展,还会进一步摊薄彩电市场的长期需求价值。

因此,尽管市场涨价趋势迅猛,但是很多厂商依然认为4季度价格会企稳。无论是彩电终端产品还是液晶面板,这轮涨价的限度都会维系在“超跌反弹”的概念内,而不是一轮新的“成长性价格周期”:2020年的特殊价格行情,需要特殊的众多条件支撑,这些众多条件不具有长期性。这就决定了液晶面板涨价趋势也是“特定时间段的特殊现象”。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯