网站导航

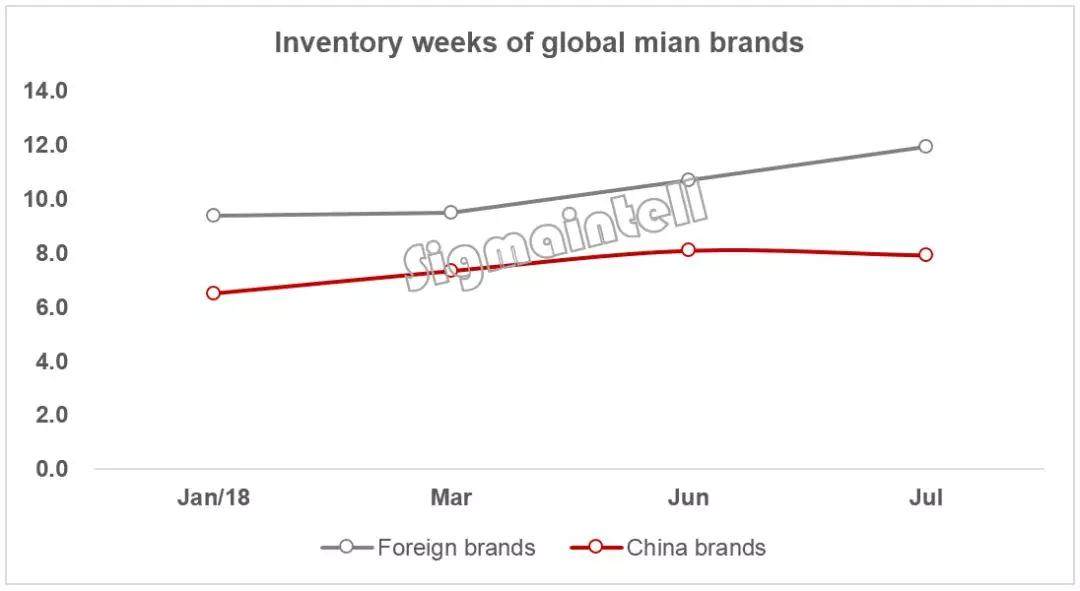

网站导航2018年上半年,由于LCD TV用面板产能面积同比大幅增长了9.4%, 加上整机厂商控制库存,面板需求萎靡。随之而来的是,面板厂商积极促销以推动采购需求增长,而采购需求增长正拉动着品牌库存开始走高。根据群智咨询(Sigmaintell)数据显示,2018年7月底,全球外资品牌库存水位在11.9周(正常水平为8周),较年初增长了2.5周,中国品牌库存水位在7.9周,较年初增长了1.4周。

上半年积极出货,将影响到下半年出货水平

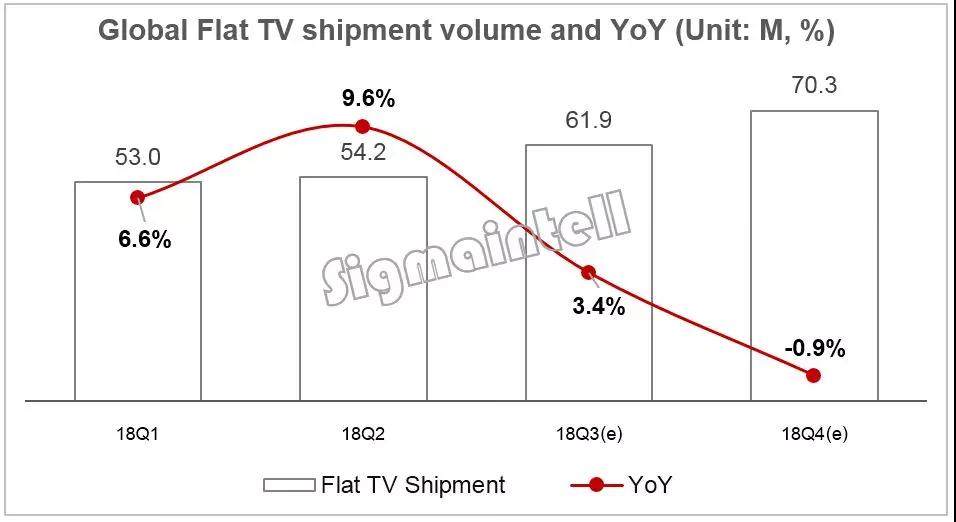

品牌积极采购低价面板,生产成本同比大幅下降带动整机价格下降,加上世界杯拉动备货需求,以东南亚地区为主的新兴国家上半年经济繁荣,拉动了上半年全球平板电视出货量同比增长8.1%,出货规模达到1亿722万台。而下半年全球经济形势呈现结构性波动,新兴国家经济增长风险扩大,加上上半年的提前促销行为,群智咨询(Sigmaintell)认为,以上多重因素将影响到全球下半年出货水平,预计三季度海外市场备货旺季微幅增长3.4%,四季度整机出货将有可能同比下降。

高库存水位,将抑制三季度采购需求

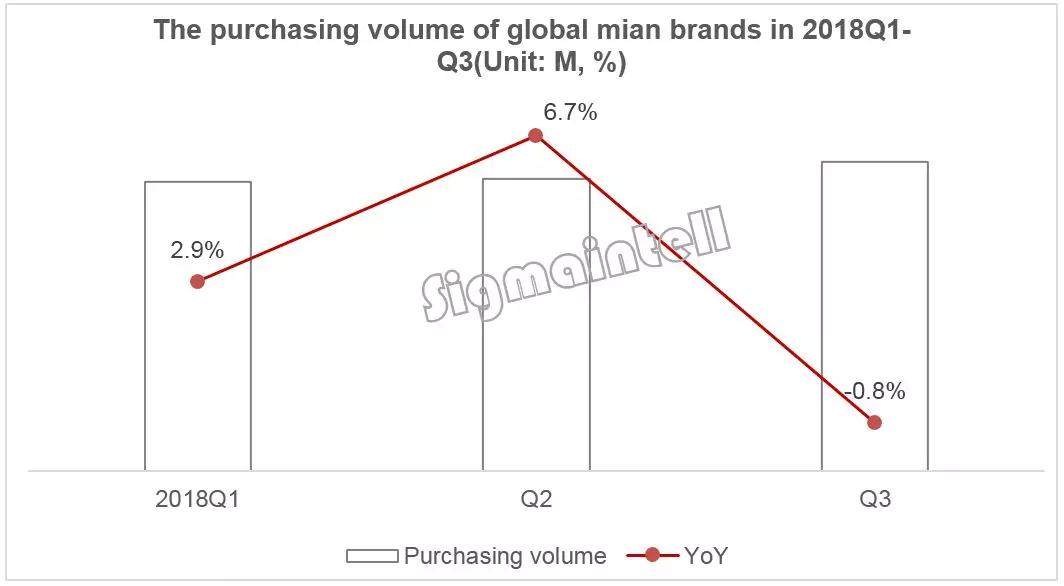

下半年高库存以及低出货量,将影响到品牌三季度采购需求,国内品牌从8月开始减少采购需求,以三星电子为主的海外品牌9月开始减少采购量,总体品牌的实际采购量较计划有所减少。群智咨询(Sigmaintell)预测,三季度备货旺季全球主要品牌采购量预计同比微幅下降0.8%(2017年同期基数较低),环比仅微幅增长6%,尤其9月国内外品牌均减少采购需求,预计9月全球主要品牌采购量同比下降7%。

品牌下修采购需求,面板供需走向宽松

据群智咨询(Sigmaintell)“供需模型”测算,三季度全球液晶电视面板供需比为4.5%,显示为偏紧,预计四季度供需走向宽松。三季度阶段性的供应紧张,带动了面板价格上涨,面板价格从7月开始反弹,8月继续上涨。预计9月除了个别尺寸价格继续上涨之外,大部分尺寸价格将止涨回稳,四季度面板价格将面临下行风险。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯