网站导航

网站导航三大基础电信运营商2018年上半年的财报都已经公布。各种对比分析后,我们可以发现三家各有喜忧。但是对于整个通信行业来说,却不得不面对一个棘手的问题,那就是流量收入占通信服务收入比重开始加速下滑。这里面既有流量量收剪刀差持续扩大的因素,也有固定通信业务收入较快增长的影响。但是对于移动通信业务来说,流量收入占收比的快速下滑,已经为运营商敲响了重新转型的警钟。

一、用户DOU持续高涨,通信行业流量占通服收入比重快速下滑

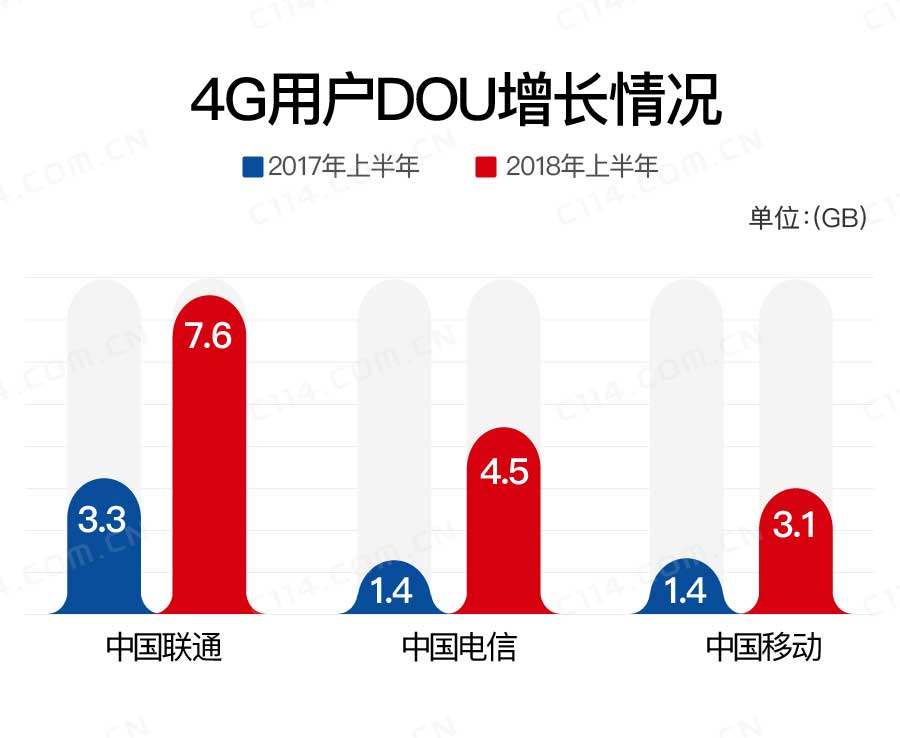

不限量套餐开启了真正的移动互联网狂欢时代。曾经高攀不起的各种流量套餐、流量加油包,现在都已经平民化为触手可及,而且三大运营商还在进一步竞相“推陈出低”中。这样一来,离未来用户端的流量免费或者转变为“后付费”模式不知道还有多远。流量资费门槛的持续降低,激发了用户流量需求,刺激了整个通信互联网行业的快速发展。用户月均流量使用情况详见上图。在用户DOU高企的同时,运营商不得不面对一个现实的经营难题,那就是既能保有存量用户,又能在不洗刷存量老用户的前提下获取增量用户。这种左右手互搏,现在已经被中国联通的腾讯王卡证明了“鱼和熊掌不可兼得”。实际上,受限于人口自然增长速度的影响,在真正的新用户已经非常少的情况下,这也就变相解释了套餐资费降价、用户流量飙升、流量占收比下滑之间的关系。全国移动用户DOU从去年的1.55GB飙升至今年的4.24GB。对于中国联通和中国电信,特别是对中国联通来说,首先大面积推广各种不限量套餐的结果就是,用户DOU远超行业平均的4.24GB。

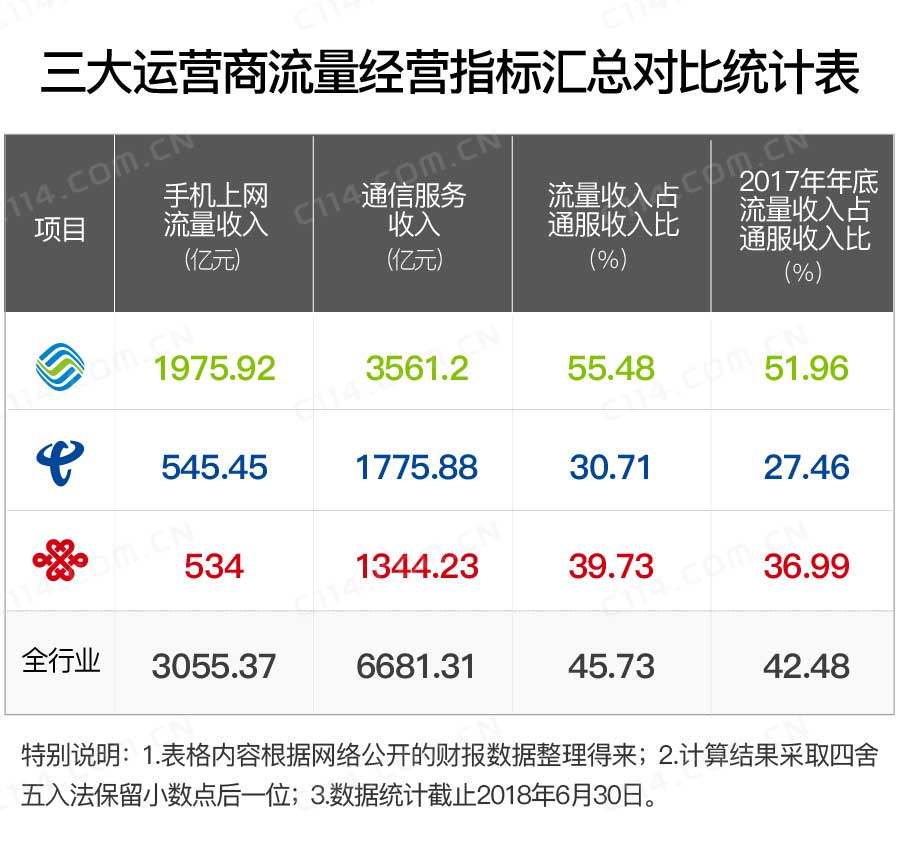

对于中国联通来说,未来该怎么平衡用户保有和新增与DOU增幅和流量收入增长的关系,这已经是其不得不思考的现实问题。三大基础电信运营商的流量收入占通信服务收入比重汇总表详见上表。虽然包括中国联通在内的运营商的流量收入占通信服务收入比重都在上升,但是通信行业整体的流量收入占通信服务收入的比重是在快速下降。也就是说流量收入离支撑通信服务半边天的距离越来越远,如此一来,也就与运营商梦想的流量经营时代相去甚远。如果拉长时间节点,我们对通信行业整体情况就会有更清晰的判断,那就是流量收入占通信服务收入比重已经触顶并开始下降。相关数据详见下表。对三大运营商来说,特别是对中国联通和中国电信来说,不得不重视通信行业的整体变化趋势,毕竟直到现在这兄弟俩还没有完成向流量经营的转型。现在又不得不开始考虑向内容转型的问题。

二、视频为什么可以成为通信行业内容转型经营的入口

电信运营商具有与移动互联网最近的距离。在依靠流量管道谋生时代即将成为过去的时候,运营商面对的是大视频+大流量+不限量时代。在无边的互联网世界,与运营商和用户的大流量最搭界的就是视频和游戏。曾经靠游戏闻名于世的腾讯、网易等互联网大佬现在不得不面对国家监管政策的收紧压力。特别是腾讯今年上半年财报公布后的股市表现就说明了未来游戏行业的不确定性。有新闻媒体报道称,自今年3月份开始,国内网络游戏版号的备案和审批已被冻结,而截至目前暂未获悉何时恢复。数据显示,2017年4-8月国产网络游戏版号审批量月均800个,外界预估,在暂停发放版号的5个月里,游戏行业预计缺失了近4000款获准进入市场的新游戏。而业内人士猜测,剔除掉占比一半的棋牌游戏,意味着行业这几个月理论上少了1000款左右可投入商业化运营的新游戏。游戏版号审批收紧乃至冻结所带来的影响,不只是近半年来投入市场的新游戏明显减少,更表现于整个游戏产业的增速出现明显下滑,游戏企业的收入下降。有游戏行业分析师认为,虽然游戏产业作为新经济的重要组成部分,但是游戏版号审批收紧一事,不能仅看到对游戏行业经济效益的暂时冲击。因此,运营商即使有钱也不会随便进入游戏行业。另外,即便不考虑上述监管政策的影响,游戏产业也已经成为备受社会和家长诟病的行业。

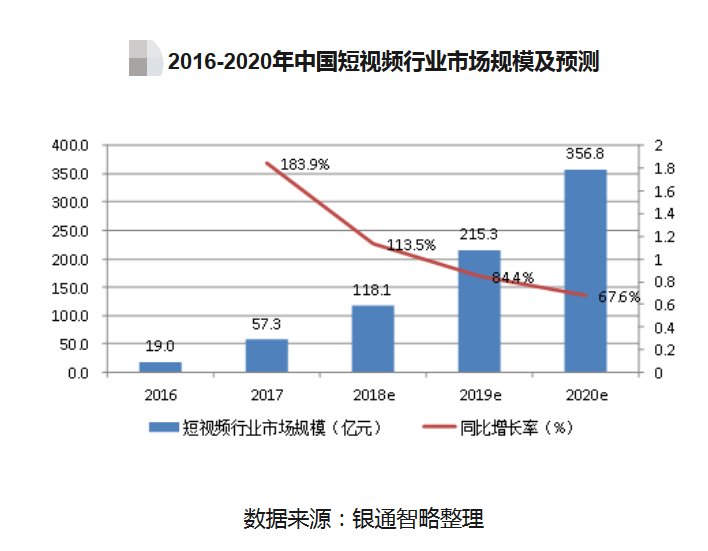

如果游戏不行,那么为什么视频就可以行呢?特别是为什么运营商搞视频就可以行呢?从宏观的监管层面讲,对运营商来说,我们国家正处于打造视频国家队的机遇期。这种判断来源于国家持续加大对各种视频网站和视频内容的审查力度、打击力度和处罚力度。类似与《互联网视频将被加强严格监管》的新闻百度上随便搜索比比皆是,各种被取消的视频APP、大片、短片就不计其数。从微观的视频行业前景看,视频行业仍然处于蓬勃发展时期,更是通信互联网行业的朝阳产业。特别是2016年突然兴起的短视频,已经让抖音、快手、西瓜、火山等APP应用火得发紫。短视频用户规模的快速飙升,也给视频行业带来了天量的风投资金。有视频行业研究分析报告指出,预计到2020年短视频市场规模将超300亿,达到356亿元的规模。这还仅仅是短视频行业,如果将大视频、互联网电视等内容也包括进去,视频行业市场整体规模必将超过2000亿元。从这个角度看,有足够的空间容纳运营商进入视频行业。

三、对运营商来说,何时才是进入视频行业的机遇期

对运营商来说,现在就是进入视频行业的机遇期。那么为什么说现在是进入视频行业的机遇期呢?我们先看视频行业研究报告。有行业分析报告认为,当前视频平台包括APP应用仍处于快速增长期,不断有新的平台涌入市场,并且同质化较低,大部分平台在定位、内容和目标用户上仍然具备差异化竞争。但未来两年用户红利期逐渐消失,市场渗透率接近天花板,视频平台百花齐放的市场格局将迎来行业洗牌期,平台方为了应对行业变局,将会呈现出三种大趋势。一是整合和淘汰,用户流量逐渐涌向少量的头部平台和垂直细分领域的腰部平台,大量中长尾平台将面临被整合甚至淘汰;二是拓展海外市场,在国内市场饱和后,平台方将开始大量征战海外蓝海市场;三是业务下沉,在精力闲置和体量增大的情况下,在激烈竞争中脱颖而出的平台方将逐渐涉足MCN(Multi-Channel Network,多通道网络)业务,与内容方建立直接联系,争夺优质内容资源,深入扎根内容供给源,巩固竞争壁垒。

视频行业未来的发展趋势已经说明,运营商完全可以凭借流量管道优势和资金优势,顺应行业变化趋势通过投资、入股、并购,甚至自立门户等方式进入视频行业。中国移动大力推广的自有咪咕就是非常好的证明。特别是今年世界杯期间,咪咕疯狂火了一把,不但获取了大量用户,而且更重要的是创出了品牌。即便我们尚未得知传说中咪咕视频投入10亿元用于支付的转播费最终带来了多少真金白银的收益,至少现在已经有视频行业分析师将咪咕列为继腾讯视频、爱奇艺、优酷之后的第四大视频应用。仅从培育知名度这一点来看,中国移动咪咕视频这10亿元花得是相当值。另外,除了中国移动有咪咕视频外,中国联通和中国电信也在培育自己的视频应用,只是目前还尚未被大众知晓。实际上,作为通信行业从业者和研究人员,我们更希望看到三大运营商能够组团搞视频,在视频行业上合伙聚力最终冲破BATJ等互联网大家对该产业的围困。毕竟三大运营商如果分散开来,各自独立建设视频应用,不但要面对内容源的相互争抢,而且也要面对被BATJ分别围剿各个击破的风险。

运营商从流量向内容的经营转型已经迫在眉睫。视频内容经营的前景虽然美好,但是路径绝非一帆风顺,而且稍有闪失还有失败的风险,毕竟视频行业的头部已经逐步形成并稳固。但是对通信行业来说,要么主动顺应产业发展的宏观大势,要么被动得被BATJ等互联网大佬吸干。当然了,即便前面有各种各样的困难,我们还是希望运营商

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯