网站导航

网站导航经过10多年的发展,国内OTT产业已经从起初的喧嚣动荡期,后来的调整沉寂期,进入到了现在的复苏回暖期。根据易观国际的数据,早在2016年我国OTT电视保有量就超过了2亿部,电视+盒子的保有量超过了2.4亿部。同时,我国智能电视产量近年来保持了60%以上的增速,为OTT的持续发展打下了基础。

伴随着OTT的发展,业界认为,OTT的竞争已经从上半场进入到了下半场——如果说上半场的任务是单纯拉动用户规模增长,终端、应用、内容方都分而治之,那么下半场的重心从用户规模拓展转向了用户价值提升,需要各个体系结合起来,通过运营连接挖掘用户价值。

从规模拓展到价值提升

随着互联网的发展,OTT应运而生,OTT能够基于互联网向消费者提供各种应用服务,而在互联网电视领域中,OTT则通过客厅大屏电视来呈现视频、游戏、购物等资源。国内OTT产业已走过了十余年发展历程,最近几年经过动荡和沉寂,重新出现了回暖的迹象。

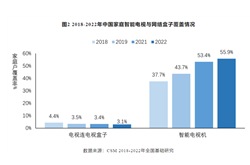

根据易观国际的数据,我国OTT电视保有量在2013年时为8000万部,到2016年就达到了2.1亿部,保持了较高的增长水平。同时,我国智能电视产量近年来高速增长,2017年已经超过了1亿部。智能电视的出现改变了传统电视收视习惯,促进了OTT的发展,带来了消费的全面升级。国美表示,随着智能电视的出现,用户选择电视时首先关注的不再是其硬件功能,而是电视背后的平台,因此软硬一体化渐成趋势,而这也促成了OTT的发展。

然而,OTT用户规模的增长并未带来相应的收入提升。OTT的收入来源主要为增值付费收入和广告收入,目前增值付费收入远远低于广告收入,表明用户的付费率和渗透率还是比较有限。而即便是占比较高的广告收入,2017年我国的OTT广告收入也不到30亿元。同样在大屏上,全国各大电视台的广告收入达到了千亿元级的规模,可以说OTT的广告收入和它的覆盖率完全不匹配。换个角度来看,OTT在广告收入方面有着相当大的增长空间。

因此,在OTT用户得到一定的积累后,用户价值的提升就成为OTT下半场的重要内容。

产业链共赢+场景化运营

如同互联网产业一样,OTT有着复杂的生态系统,其产业链包括内容、硬件、平台、渠道、广告主等多个环节。在风行CEO周灿看来,要实现OTT用户价值的提升,要把OTT市场蛋糕做大,就需要产业各环节多边协作,共同驱动市场增长,实现价值的有序充分流动,最终实现合作共赢。

“OTT市场从今年开年进入了一个亢奋期,业界呼声非常高。OTT价值的突然飙升虽是好事,但市场过热会让从业者开始浮躁。如果真想让行业健康发展,首先要摆正心态,其次要合作共赢,因为谁都不可能独占全部市场,哪家企业如果想快速做大反而会阻碍大家拥抱合作。”周灿表示。而风行近日力推“FUN OTT Cycle”闭环开放平台,正是出于推动产业合作的考虑。

除了合作共赢外,OTT运营还需要结合大数据精准画像,考虑客厅的特殊场景。需要考虑到的是,电视的硬件只是载体,影响用户选择的是内容,而场景化是客户最终消费核心,后台客户数据的挖掘能力及服务整合能力将决定运营商的收入水平,因此围绕垂直人群数据驱动的定向运营是OTT下半场的关键。

例如,在客厅场景下,大屏成为用户观看OTT的主要终端。当用户观看OTT的载体从小屏切换到大屏时,其观看的内容也会发生变化。在小屏上,用户喜欢的可能是网络热播剧。但是大屏的受众多是一家三代,有青壮年、老人和孩子,因此其观看的内容有很强的家庭属性,从这个角度来看,热播的网络电视剧可能在大屏上的影响不如小屏那么大。

此外,在大屏+家庭的特殊背景下,围绕家庭用户进行社群运营和精准营销,将流量价值转为人群价值的深度挖掘也是提升OTT盈利的关键。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯