网站导航

网站导航

导读:中国电子视像行业协会与奥维云网(AVC)联合发布的中国彩电市场总结报告显示,今年一季度,国内彩电零售量为1179万台,同比下降5.2%;彩电零售额为389亿元,同比增长1.8%。

相对于去年的热销,今年的彩电市场开局遇冷,反映出家电普及性消费大潮已退的特征。为适应消费需求从“有”到“优”的转变,彩电企业要深度挖掘消费需求,发力智能制造,通过全面提升品牌、品质、品种,在创新驱动中实现质量效益型发展。

彩电销量的负增长,有房地产市场降温等上下游联动因素的影响,也反映出家电普及性消费大潮已退的阶段性特征。同时,今年以来液晶面板等核心元器件和原材料出现大幅涨价,劳动力成本不断攀升,又令彩电企业面临着新的压力测试。

在彩电数量需求不旺与成本大幅上升交织的情况下,彩电业谋求规模扩张的传统套路失灵了。今年以来,行业惯打的价格战难以为继,就连互联网彩电品牌热衷的“烧钱游戏”也不再那么给力。奥维云网监测数据显示,在元旦、春节、315等一季度重点促销节点,彩电市场规模较去年均呈现不同程度的下降。

不过,市场从来都是机遇与挑战并存。随着收入水平的提高,我国消费者对于生活品质的要求日益提高,消费升级热潮正席卷包括彩电在内的整个家电市场。仅就彩电消费升级而言,大屏更精彩,从卧室到客厅的电视屏幕尺寸趋于扩大;功能更强大,模拟电视正向智能电视升级,高清产品正向超高清产品升级;颜值更高,追求时尚设计,外观突出潮流感。这就为彩电业调结构、促升级提供了辗转腾挪的空间。

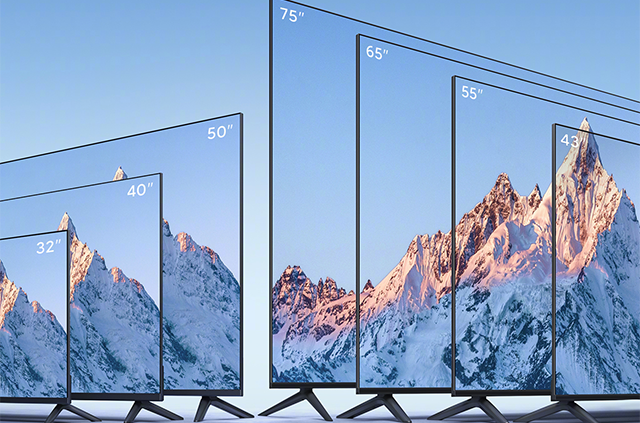

主推大尺寸电视成为现实选择。据了解,面板涨价对小尺寸电视产品的影响更大,小尺寸面板占整机成本接近50%,大尺寸面板占整机成本仍维持在30%左右。在此情况下,彩电企业纷纷调整产品结构,通过“上大压小”保持市场竞争力和产品利润。一季度,中小尺寸(50英寸以下)电视产品的市场占有率较去年同期下降8.7个百分点;大尺寸(55英寸以上)产品的市场占有率高达36.4%,较去年同期上升9.7个百分点。

以新技术产品拓展市场蓝海。当前,电视产业已经进入新技术应用爆发期,技术迭代越来越迅速。为摆脱同质化竞争,彩电厂家面向高端需求,推出量子点电视、ULED超画质电视、OLED壁纸电视、超短焦激光投影电视等一系列创新产品,在画质、形态、性能等方面尽显新型显示技术的魅力,再加上人工智能技术,为消费者提供超越以往的精彩体验。由此,彩电业新的市场增长点和利润源正逐渐形成。

种种迹象表明,我国彩电业已从数量增长阶段进入质量提升阶段。为适应消费需求从“有”到“优”的转变,彩电企业要坚持推进供给侧结构性改革,加强创新能力建设,深度挖掘消费需求,努力实现供给与需求更高层次的匹配。当前的环境,有利于充分发挥市场倒逼机制的作用,通过压力传导,进一步激发企业活力,促进结构升级。

中国彩电业是在充分竞争中成长起来的,历经考验,持续向前。面对新形势新挑战,广大企业必须迎难而上,发扬工匠精神、发力智能制造,通过全面提升品牌、品质、品种,打破瓶颈制约,在创新驱动中实现质量效益型发展。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯