网站导航

网站导航

导读:互联网的迅速发展潜移默化地改变着人们的媒介习惯,从PC到移动,越来越多的用户回家宁愿选择打开电脑打一局游戏,或拿出平板追一部剧,抑或用手机放松身心。伴随着传统电视人口的流失,电视越来越多的沦为客厅可有可无的装饰品。

而近年来国内宽带互联网的高速发展以及日益提升的网速成为了流媒体视频相关业务得以开展的重要保证。在智能手机引领的智能化大潮中,互联网不断从消费领域向生产领域拓展、从个人向企业与家庭渗透,将客厅中的传统电视“智能化” 也已成为行业共识。

在此背景下,OTT应运而生。

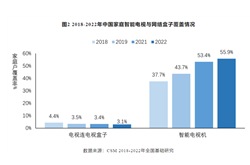

数据显示,2016年中国智能电视终端保有量为1.4亿台,其中激活量为8000万台,且以每年近4000万台的速度在增长。在业界看来,这一快速增长模式,与两年前的移动广告市场极为相似。基于这一爆发井喷趋势,越来越多的广告主计划改变2017年媒体投放策略,尝试智能电视广告投放。

与之相应的,各类代理公司开始摩拳擦掌,逐鹿中原,欲抢占智能电视爆发点。

秒硕,这家与全行业共同发展的OTT代理服务公司,基于对智能电视未来的超前洞察力,早在OTT被外界公认为营销突破口之前,就已积极布局OTT广告市场,并直接与多家产业链上游牌照方达成战略合作。

行业洗牌,电视大屏重归视线

可以说,OTT的发展先后经历了探索期、成长期、爆发期三个阶段。从1997年微软“维纳斯计划”和2006年盛大易宝最初的行业初探,到互联网电视和盒子的问世,再到2011年安卓系统的推出,前面两个阶段的铺垫皆为第三阶段的爆发埋下基石。2013年,伴随着电视终端生产商和互联网内容平台紧密合作的展开,OTT进入发展元年,快速增长并全面爆发。

同时,由于电视屏幕鲜明的导向作用,其播放内容一直受到严密监管。2010年监管方初步建立了互联网电视牌照制度,并通过 2011年下达的 181号文明确了相关细则。此后又在2014 年持续收紧监管力度,严惩违规行为。在相关政策的指引下,内容方和硬件终端厂商均需与牌照方取得合作才可以从事OTT的相关业务。

OTT产业链格局因此呈现“哑铃式”结构——上游汇集大量内容提供商,构成丰富内容体系;中间环节受行业监管政策影响,集中有限的七家集成播控牌照商,打通内容与终端;产业链下游包括众多纯硬件和系统软件生产商。

2015年是OTT发展的快速增长期。在整个“互联网+”的大背景之下,OTT产业发生巨大变化——七大OTT牌照商概念全新升级,共同开启“互联网电视+”;广电运营商再次布局三网融合,启动智慧家庭;BAT重新布局,开启“电视+”概念;七大彩电厂家迅速接轨,扩张“互联网+家”。行业集中度的进一步提升,标志着 OTT 的混战局面得到了显著改善,行业格局开始由“遍地狼烟”转向“群雄共舞”。

由此,基于OTT的互联网电视又将人们逐步拉回客厅,使电视大屏重新回归用户视线。OTT大屏兼具电视和互联网的双重基因,既有电视的高清收视体验,也有互联网内容自主选择的便利。通过接入互联网,形成了鲜活独特的内容优势,和互动化的点播方式,让在互联网冲击下一度缺位的舒适客厅观影体验,与互联网时代的便利交互、个性定制形成了和谐统一。

作为整个产业格局改革的见证者,秒硕早在2015年就以独特的广告价值判断认知了智能电视市场未来的趋势,并抢先进军OTT市场,抢占智能电视爆发点。同时,秒硕始终积极寻找下一个新的增长点,寻找下一个“屏”。智能电视的普及,将会是极大程度缩小用户与广告主的核心关键。根据秒硕的观察和预判,OTT将是未来广告主首要考虑的投放平台之一,且是最有潜力颠覆传统广告形式和效果的交互平台。

重重考验,OTT的阿喀琉斯之踵

经历过2015年的狂飙突进时期之后,2016年的OTT行业在扩张的同时开始追求稳健发展。尽管OTT的格局渐明,但各种困境也随之而来。在已经到来的2017年,也将迎来更残酷的考验。

一、资源过于分散

由于产业链的冗长,尽管有七家牌照方集中把控和监管上下游,而资源却散落分布于内容商、牌照商、终端商各方。尽管OTT已越来越多的深入到消费者日常媒体使用习惯当中,但是产业链各方均各自为战,没有统一的平台能有效整合各家资源。

二、行业标准不一

整体产业链的冗长和资源分散,导致各方投放和监测标准自成体系,没有公认的行业统一标准,OTT时下迅猛发展与行业联盟缺失的矛盾日益凸显,急需制定成熟一致的标准来规范市场,并保证行业的健康长远发展。

三、价值未被认可

OTT是尚处于增量市场阶段的典型蓝海,在各个环节都有着充分的发展机会。尤其在广告营销价值上,更存在着广阔的开发空间,品牌广告主也纷纷看好OTT的营销前景。但由于行业标准的不统一,实效监测尚有局限(目前只精确到曝光和设备),却因此均持观望或试水态度,OTT的广告价值尚未得到市场的充分认可。

整合管控,解开OTT的戈尔迪乌姆之结

而在整个产业结构中,一个具有整合管控能力的角色就显得尤为重要。面对目前产业资源过于分散的困境,秒硕不同于传统OTT代理商,而是立足于行业最上游与多家牌照方进行直接合作,集中整合和把控了OTT最优质的核心资源,以优秀的政策解读能力全面布局三方资源,帮主品牌广告主占领OTT营销新阵地。

而在另一方面,为了解决行业标准不一的问题,秒硕正积极参与行业联盟建设,深入OTT各大峰会,以强大的技术优势和广告服务经验,为统一OTT行业标准出谋划策。

在近两年对OTT行业的探索中,秒硕始终致力于整合资源和统一标准,积极推动OTT市场价值的商业化,促进行业的整体发展。

据秒硕观察,目前OTT广告投放金额前三位的行业分别是食品饮料、日化和汽车。未来,医疗健康、母婴、房地产将会加入到OTT广告投放大户行列。而秒硕拥有众多优质的直接客户资源,包括汽车、洋酒、母婴、快消品等多维度品牌客户,未来也将会与更多广告主一同展开OTT广告投放。同时,秒硕将携手牌照方、内容方、合作伙伴以及广告主一起,共同构建良好的智能电视生态圈。

尽管近年来国内OTT领域发展迅速,智能电视终端激活率也在不断提升。但是整个行业仍然处于初级阶段,秒硕相信智能电视屏幕价值还有更大的空间和可能,而实现这一可能,则需要整个行业生态链相互配合,共同提升大屏价值。

关于秒硕,跨屏营销先锋成长史

秒硕成立之初,就致力于挖掘新媒体的真实价值。凭借其成熟稳定的程序化平台,秒硕可帮助新媒体快速地进入商业市场,实现流量变现到价值变现的目标。从成立至今,秒硕已为其战略合作伙伴车轮互联运作过众多具有市场影响力的项目和商业产品,如车轮蓝丝带项目(春节全国公益)、C3-XR “我是新人王”项目(线上线下联动百城试驾)、车轮大数据产品(真实车主数据的产品化运用)等等,不仅帮助媒体从各个纬度将自身优势和价值在营销模式中得以最大化体现,也能够让品牌传播变得高效和出彩。

由此,MaxMob(秒硕新媒体服务)和MaxLab(秒硕整合营销服务)两大业务板块应运而生,成为秒硕在整个移动营销业的立足之本。

秉承着“技术驱动”的核心理念,秒硕积极拓展了MaxCloud(秒硕云服务)板块,通过完整全面的程序化技术解决方案,可为广告主、广告代理商以及媒体等产业链各环节对象提供一体化的SaaS解决方案,充分提升运营对象的管理效率。

与此同时,MaxView(秒硕智能电视服务),也是秒硕最重要的板块之一。早在OTT增速发展的2015年,秒硕就开始积极为东方明珠搭建新媒体程序化投放平台,并因此和多家OTT牌照商缔结下战略合作关系,深入产业链上端,全方位布局各方资源。同时以高度的视频营销专业能力,积累了丰富的泛视频领域营销服务经验。

未来,秒硕Maxview将打造可在OTT领域广泛应用的程序化平台,并且通过该平台实现与消费者的多屏接触,打通PC、移动以及OTT的多屏联系,为广告主实现多屏程序化购买。

MaxView,MaxMob,MaxCloud和MaxLab四大业务体系的强强加持,为秒硕在业界树立了正面鲜明的良好形象。秒硕将持续秉承创新服务理念,持续关注传播转化效果,依托大数据帮助广告主更好地进行精准营销,拓展每一块与用户沟通的新屏幕。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯- 首创AI灵动屏,让“投影像手机一样操作” 当贝D6X系列开启家用投影3.0时代

- 2024当贝新品媒体品鉴会在京举办 当贝D6X系列新品惹关注

- 行家说Display:国际两大品牌再推Micro LED电视

- 机构:电视面板需求弱,618大促未达预期

- 多个Micro LED透明屏亮相Touch Taiwan

- 销量暴增263% 家用移动智慧屏火了 增速远超电视、显示器

- 洛图科技:苹果发布首款OLED智能平板的影响

- 洛图科技:中国电视市场品牌4月出货

- 优酷升级悬疑剧场为白夜剧场 拓展国剧精品化新路径

- Neuralink 劲敌 Precision 破纪录:4096 个电极微创植入人脑,脑机接口有望进入「5G」时代