网站导航

网站导航引语:PC互联网衰退,移动互联网整体增长放缓,物联网刚刚兴起。作为物联网中发展相对成熟的家庭互联网,无疑是互联网的一道曙光,将接棒移动互联网,成为下个互联网风口。奥维云网(AVC)已预鉴2017年智能大屏将全面进入爆发期。然而,目前大屏价值远被低估,深处价值洼地。但从爆发元年起,OTT开始逆袭之旅,至2020年市场价值将达到6300亿。这场大屏盛事来袭仅剩1年,传统电视厂商、互联网厂商、BAT巨头、内容运营商等圈内人士早已做好切分蛋糕的准备,那么准备分一杯羹的你准备好了吗?

家庭互联网雄起,接棒移动互联网,成下个互联网风口

中国互联网经过几十年的发展,紧跟美国,已成为全球第二大互联网市场。至2016年6月,中国网民更是达到7.1亿规模,这样庞大的用户规模里孕育着无数的市场机会。目前,中国互联网已经历PC互联网,正处于移动互联网的阶段。但在2015年,中国智能手机的覆盖率达90%后,规模的天花板悄然而至,移动互联网增长放缓,人口红利时代结束。

下一站互联网将何去何从?物联网。而以智能电视为核心的“家庭互联网”,无疑是“物联网”中落地最完善的重要板块。据奥维云网数据显示,2015年OTT终端(包括智能电视及盒子)保有量达到1.65亿台,生态基础已成。围绕智能电视构建得大屏生态也日益完善。显然,发展相对成熟的“家庭互联网”将是“物联网”的第一个机会,接棒移动互联网,成为下个互联网风口。

2017大屏生态爆发,但深处价值洼地,未来大屏价值逆袭更引期待

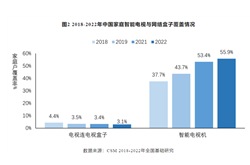

规模产生价值,终端覆盖达一定规模后,终将迎来市场爆发。据奥维云网(AVC)预测数据显示,2017年,中国OTT端的家庭覆盖率将达到45%,与2013年移动互联网爆发时43%的智能手机覆盖率相当,可以推测,家庭互联网市场价值将在2017年进入全面爆发期。

数据来源:奥维云网

智能手机人口覆盖率:拥有智能手机人口占比

OTT终端家庭覆盖率:拥有智能电视、OTT盒子的家庭户数占比

需要注意的是,这场大屏价值爆发年仅延后移动互联网拐点4年。而这四年中,OTT终端保有量保持持续高速增长的态势,到2020年OTT终端更将突破4亿台,达到72%的家庭覆盖率,市场规模将达到6300亿元,接近2016年移动互联网的生态规模。尽管数字喜人,实际上,OTT市场价值远远仍被低估。要知道,同等市场规模下,移动互联网是在6.2亿手机网民的基础上获得,人均贡献约1000元/年,而OTT端6300亿的人口覆盖远大于6.2亿,人均贡献仅500元/年,远小于移动互联网人均贡献值。

尽管大屏价值深处价值洼地,但大屏价值因为低估才更引期待。可以预鉴,未来的3-5年内,OTT终端必将触达12-13亿人口,其保有量人口覆盖规模将完全比拟PC互联网、移动互联网。家庭互联网万亿时代来临可期!

BAT、传统电视厂商、互联网企业纷纷入场OTT,谁最先准备好刀叉抢分市场蛋糕?

客厅场景经济的迅速崛起,早已引发各方对这块大屏市场的强烈关注。各方企业早早开始布局OTT,力图在OTT爆发时占据先发优势,切割最大的市场蛋糕。

硬件终端竞争白热化,以创维、海信为首的传统电视厂商 VS 以乐视为首的互联网厂商 VS 以天猫魔盒为首的盒子厂商,谁动谁的蛋糕?

作为大屏入口,硬件终端的市场竞争最为激烈,不断有新的加入者划分蛋糕。像乐视、阿里、暴风、风行、PPTV、联想等20余家互联网企业均推出了自有智能电视产品和品牌。传统电视厂商面临内外压力,纷纷转型,大多选择将智能电视运营剥离,成立新公司。如,创维的酷开,海信的海视云,康佳的易平方等等。尽管电视终端竞争白热化程度不断升级,传统电视厂商仍在TV端表现出色,创维、海信激活终端数均超过1500万台。盒子端的竞争激烈程度也不遑多让。阿里背书天猫魔盒,盒子端市场份额第一;小米盒子积极产品研发和内容整合,力图从内容到体验吸引用户。

OTT内容端,BAT下一盘很大的棋,你get到了么?

从属性来看,与手机屏属性不同,TV主打传播,用户更多的是用大屏看,大屏互动的效率低于手机,TV运营具有自身的特殊性及专属性。内容+互动性必将是OTT端提升和竞争的焦点。

互联网巨头BAT已就OTT端内容下了一盘很大的棋。百度收购爱奇艺,阿里收购了优酷和土豆、入股华数,腾讯有腾讯视频。三方还各自开展了对影视制作上游业务的开拓。目前,BAT更将OTT业务划分出独立的运营部门,爱奇艺的智能设备事业部、阿里数娱、腾讯客厅产品部。BAT对大屏业务的重视显而易见。

爱奇艺、腾讯等视频网站端口竞争延至OTT,战火升级!

视频网站全力抢占OTT端。爱奇艺、腾讯等视频网站都早已推出大屏端视频APP,从技术到内容多方面提升用户体验,全力挽留用户在自己平台。进入2016年,各视频网站购买影视版权、体育赛事版权、动漫版权等等新闻频发。高清、流畅播放、一云多屏、多屏互动、VR支持等技术亮点不断闪现,用户体验不断提升。

罗列到现在,不得不对OTT圈内各位的领先布局意识点赞。可以想象,在距离大屏生态爆发仅有的一年里,OTT圈各方必将动作频频,确保自己的划分蛋糕的有利位置。那么,想分OTT一杯羹的你,准备好了吗?

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯