网站导航

网站导航1.填坑不易

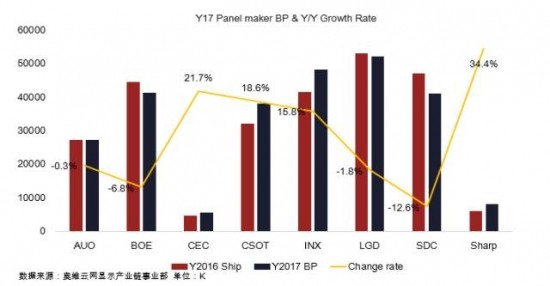

夏普的供给中断之后,三星VD自然需要从其他家去增加采购量,那纵观2017年的全球面板厂,谁能帮他们填补这个窟窿呢?我们可以逐个梳理。

首先是明年有增量、且与三星VD关系密切的CSOT。

CSOT的T2工厂今年处于产能爬坡期,而明年处于满产期,所以明年的整体出货将增加18.6%,有大幅度的提高。但是CSOT有一个关系“不止于密切“的大客户---TCL,TCL明年的整机出货目标为24M,比今年的20M多出4M。CSOT需要优先解决TCL的面板供应来支撑他们的全球扩张计划,所以很难分身给三星VD增加物量;

其次是对三星VD的面板供给逐年增加的BOE。

BOE对三星VD的面板供应量增加的基础是本身产能的持续增加,但我们可以从上图看到,明年尽管有福州的新工厂投入量产,BOE电视面板的出货BP还是有所降低。因为BOE将大量产能转向IT用面板,将年初处于全球第4位的笔记本用面板出货量在10月份提高到全球第1,这种趋势明年也会持续。所以整体电视面板产能在减小7%的情况下,BOE也很难填补三星VD的空缺;

INX因今年受地震影响,上半年出货减少26%,明年从地震影响回复,再加上新的路竹8.6代线工厂,出货量将同比今年增加15.8%。但是INX和夏普同气连枝,夏普断供同时INX增加物量的可能性微乎其微;

Sharp明年稼动率上升,出货量也会有大幅度增长,但夏普被鸿海收购后,致力于自有品牌的复兴,面板供给将更专注于夏普电视品牌;

终于到三星VD的兄弟社SDC,SDC关闭了7-1工厂,又比较激进的推进大尺寸战略,出货量同比减少12.6%。而且两社近几年都是采取减少相互依赖的战略,如今三星VD陡然要增加物量,产能减少的SDC就算有心也无力支持;

AUO整体出货量没有大的变化,且在整体出货量不到3000万台的前提下,不可能将给三星VD的物量翻番达到1000万台;

HKC明年五月份开始量产后,产品聚焦于32寸和50寸,整体出货量将达到3M,尚不能满足自身代工业务的需求;

CEC尽管明年满产后有较大幅度的提高,但且不说目前没有合作,即使明年开始和三星VD合作,整体物量也是杯水车薪;

所以夏普断供三星,可能如今年的地震或者三星良率下降一样,成为影响明年供需节奏的导火线。

2.2016年供需节奏

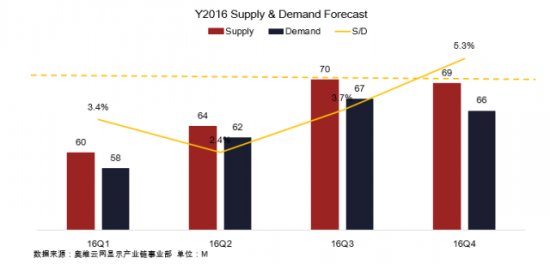

今年出乎意料的供需紧张态势和价格涨幅,笔者认为导火线是第一季度台南地震和三星显示良率下降导致的供给减少,时间节点亦在欧洲杯、奥运会等大型赛事而需求增加的第二季度前夕,而经历长时间业绩不振处于谷底的面板厂涨价动力十足,使小尺寸价格史无前例的在半年内涨了接近50%。后知后觉的韩台面板厂借着SDC7-1关闭导致的紧张氛围,上涨55寸及65寸等大尺寸的价格,直到价格达到整机厂能接受的临界值,在第四季度后期达到稳定。

整体四个季度的供需表现如上图,其实除了第一季度因非常规因素提前进入供需偏紧的状态之外,大体节奏跟随整机厂出货节奏,在二三季度处于紧张状态,第四季度是面向次年第一季度的淡季,需求减少后进入供需平稳。

3.2017年供需节奏

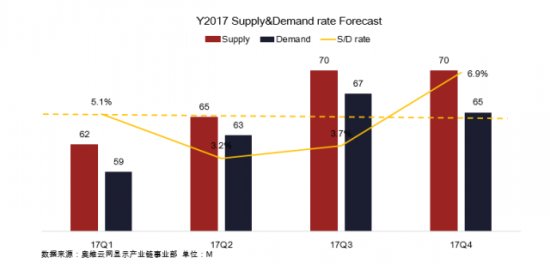

今年12月除个别尺寸,整体供需和价格都处于平稳状态,所以2017年本有机会按照全球整机的出货节奏来解析面板的供需节奏,如下图实线。

第一季度是整机出货的淡季,整体供需延续今年年末的平衡和略有余裕的状态。第二三季度逐步进入整机备货旺季,使供给趋于紧张,到产能释放而需求减少的第四季度,供需关系逆转成供过于求,价格趋势也可能出现大变化。

不过如上述,三星VD的面板采购不足可能会让供需节奏发生变化,作为占全球电视份额四分之一的龙头老大,品牌溢价能力也比较高,所以在全年面板采购不足的情况下三星VD可能从第一季度开始加价增加采购,同样作为供需导火线,可能重演今年从第一季度开始的供需紧张的过程。

4.价格变化

尽管奥维分析认为明年也是面板供需偏紧的状态,但是面板价格方面上升的空间非常有限。

第一,明年虽然供需偏紧,但比今年要宽松,缺屏的现象不会像今年这么集中和严峻;

第二,面板厂在今年下半年开始,已经有业绩向好处于盈利状态,涨价动力不会像今年这么迫切;

第三,整机价格与面板价格变化幅度完全不匹配,整机厂盈利空间很小,很难接受更高的价格;

第四,从大数据方面分析,观察近几年的面板价格走势,没有出现过面板价格连续上涨两年的情况。

总体而言2017年的供需整体偏紧,供需节奏跟随整机的出货节奏旺季紧张淡季宽松,但是三星VD的采购不足可能会打乱这种节奏,使供需紧张状态提前来临。价格方面由于今年年底各尺寸面板价格已经处于峰值,明年会有波动,但上涨空间非常有限。而到明年年底,随着产能释放和需求下降,供需以及价格可能面临大的变化。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯