网站导航

网站导航

相比2015年,国内彩电行业的2016年虽然少了些“唇枪舌剑”,但实际上却更加精彩:价格战持续进行,全行业受到冲击;面板涨价推动成本提高,导致价格上涨;为突破增长瓶颈,国内品牌纷纷加速迈出国际化步伐,向高端市场挺进军,探索新的显示技术,寻找新的盈利模式,借力新的技术概念;国产品牌在核心技术方面逐渐崛起,国内巨头抱团合作,国产品牌进击、外资品牌收缩……钉科技想要就此多展开两句,因为这些事件是国内彩电行业在2016年的经历,也是2017年的起点。

一、面板涨价致成本上涨,互联网品牌压力陡增

彩电行业的起伏一直与上游面板价格息息相关。一台普通液晶电视,面板成本占据总体成本的70%左右,其重要性不言而喻。从2016年初开始,全球彩电面板价格有逐渐回暖,出现了较大的涨幅。

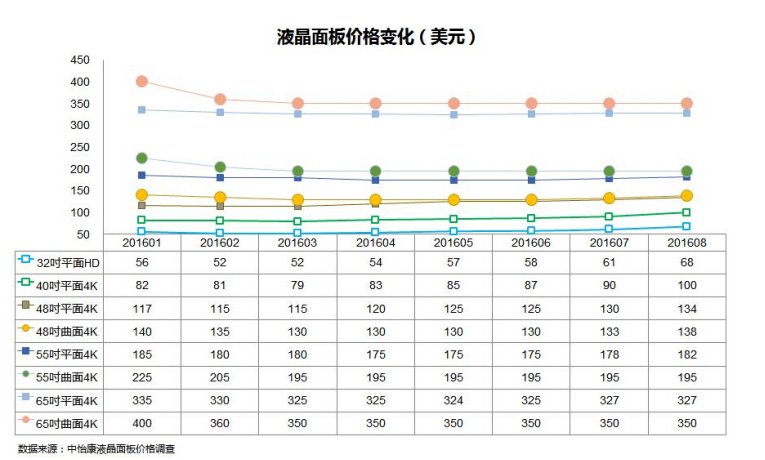

中怡康数据显示,2016年3月份,40英寸4K面板的价格还停留在79美元,到了8月份,价格已经飙升至100美金。市调研究机构IHS于今年9月公布的最新国际市场面板价格显示,32英寸液晶面板从5月份的54美元涨至9月份的74美元,涨幅达到了20美元。另外,49英寸4K超高清面板,价格也从5月的133美元上涨至9月份146美元,涨幅为13美元。40英寸和43英寸全高清面板,涨幅也达到了最高15美元。另有数据显示,今年11月份以来,43英寸、55英寸、65英寸等中大尺寸电视面板单月平均上涨10美元。

面板的涨价,导致彩电企业成本压力陡增。乐视两次调价,风行将产品价格上调5%-10%,暴风财报显示因面板涨价导致亏损,折射出互联网品牌在应对成本上涨时,相对传统品牌压力更大。

钉科技点评:面板涨价,对于互联网电视品牌而言,压力会比传统品牌更大。传统巨头因有规模优势、对供应链把控更为成熟,以及没有集体走低价策略,所以整体上压力要小很多。互联网品牌一没有规模上量,二在内容运营上没有规模收益去反哺硬件,因此这轮面板涨价对他们而言着实压力不小。

二、巨头抱团取暖,跨界合作渐流行

2016年,彩电行业既有乐视、小米敌对情绪很严重的公关大战,同时也出现了很多行业内的战略携手。此前,无论是传统品牌还是互联网品牌,相互之间更多的是恶性竞争,良性合作的案例很少。

2015年底,乐视与TCL战略携手,乐视致新以6.5港元每股的价格认购TCL多媒体新股3.49亿股,交易完成之后,乐视致新将持有20%的股份,成为TCL媒体的第二大股东。2016年,双方的合作朝着深水区发展,乐视为TCL提供独家版权的赛事内容等,并且双发打通了广告平台,开启联合运营之路。

继乐视与TCL合作之后,今年传统巨头海信和TCL两家也宣布进行战略合作,双方表示将充分发挥各自优势,在电视液晶显示面板深度合作的基础上,还将共同推进手机显示面板的合作,为消费者提供更高质量、更高规格的液晶显示产品。

另一大彩电巨头则选择与视频网站爱奇艺进行战略合作,2016年9月,爱奇艺与创维集团联合宣布,就爱奇艺战略投资创维旗下酷开、创维产品内置VIP会员服务等相关合作签署协议,双方将联合就客厅娱乐生态展开深度合作,为上千万中国家庭提供以互联网电视为载体的泛娱乐生态体验。

可以看出,传统品牌之间、传统品牌和互联网公司之间的合作日趋紧密,新的合纵连横时代已经到来。

钉科技点评:从海信与TCL战略合作可以看出,市场上没有永远的敌人,只有永远的利益。跨界合作越来越流行则证明,彩电业新的运营模式正在建立。在新一轮的竞赛中,没有跨界布局的思维和竞争意识,很难迎合用户不断升级的新需求,也难免会在竞争中落于下风。

三、AR/VR、人工智能概念频出,市场存被透支风险

2016年的彩电行业,除了OLED、量子点、激光电视之外,还出现了不少新概念。2016年5月,暴风在其一系列VR技术产品之后,5月正式对外发布了一个全新的概念——VR电视,率先将电视与VR结合起来。

而在2016年年初,创维也发布了自己的VR战略,但并没有推出所谓的VR电视。不过,2016年8月,创维推出了全球首款AR电视,并认为AR更适合与电视相结合,更靠谱。

继VR、AR之后,人工智能又火起来。7月,长虹率先发布了全球首款人工智能电视,号称是全球首款具有自适应能力、自学习能力、自进化能力而越来越懂你的人工智能电视。继长虹之后,小米在9月也发布了自己的人工智能电视,而乐视多次宣布进军人工智能电视。

钉科技点评:彩电业很长时间以来都在制造各种概念,从高清、全高清,到等离子、3D,再云电视、智能电视,彩电业似乎习惯不断用新的概念去刺激市场。但很多时候,概念虽然先进,但实际的技术成熟度不足,导致用户体验并不好。这样的情况持续下去,将无疑会透支整个市场,对行业发展无益。前沿技术应该关注和研究,但不能为了科技而科技,为了先进而透支市场,杀鸡取卵的事情,彩电企业应该再少干一些。

四、国际化利好频出,资本杠杆助力弯道超越

2016年,本土彩电品牌在并购、营销等方面,迈开了新一轮国际化的步伐。在并购方面,创维去年并购了德国高端电视品牌美兹,2016年以来,双发的整合渐入佳境。创维的OLED电视在德国通过美兹首发。创维在欧洲实行“Skyworth+Metz”双品牌战略,加快了扩张的步伐,逆势实现迅猛增长。在欧洲区域,仅过去一年创维就新进入了法国、西班牙、意大利等十一个欧洲国家的市场,业务量增长了十倍以上,销售额超过一亿美元。

此外,乐视20亿美元成功收购了美国本土最大的电视品牌VIZIO。VIZIO每年出货将超过800万台,是乐视进入北美市场的重要一环;在双方合并之后,公司在2016年上半年的总收入将超过40亿美元。

海信2016年成为全球顶级赛事IP欧洲杯的顶级赞助商,是56年来欧足联首个来自中国的顶级赞助商。借助欧洲杯的影响力,海信品牌在全球获得极大提升。根据世界三大市场研究调查集团之一的益普索的抽样调查显示:海信品牌在中国知名度由80%提高到81%,在11个被调查国家的知名度由31%提高到37%,在英国、德国、法国、意大利、西班牙五个欧洲国家的品牌认知度实现翻番;海信电视在中国市场领先地位的认知度提高了14个百分点。

钉科技点评:目前中国彩电品牌在本土的市场份额已经超越了日韩等外资品牌,但从全球看,三星、LG、索尼依然占据领先优势。只有通过国际化,中国彩电品牌才能成为真正的全球品牌。全球并购、营销,都将大大提速国际化步伐。未来,仍应该坚持在核心技术、模式创新的基础上,充分利用好资本杠杆,加速实现弯道超越。

五、日韩品牌份额再降,市场续演“内进外退”

市场调查机构IHS最新发布的数据称,中国彩电品牌在本地市场的占有率“再上层楼”,在由2014年的76.6%增至2015年的81.9%之后,今年第三季度进一步上升到至84.3%。

相比之下,三星、LG等韩国彩电品牌在中国彩电市场比重在由2014年的6.9%跌至2015年的5.6%之后,今年第三季度,其在中国的市场占有率首次跌破5%,降至4.5%。以索尼、松下为代表的日本彩电品牌的市场占有率由2014年的9%下降到2015年的 6.6%之后,其降幅超过韩国品牌,至今年第三季度,已经降至4.4%。

群智咨询(Sigmaintelligent)预测,2016年中国品牌(中国六大品牌+乐视)出货量将达到8360万台,较2015年增长15%,规模增长1000万台,历年来首次超过韩国品牌,为全球销量最多的地区品牌。

钉科技点评:“内进外退”是近年来国内彩电市场的持续现象。在钉科技看来,这种现象的出现,首先在于国内彩电企业在产品意识和技术实力上都有了一些新的突破,使得产品能够获得消费者的更多信任;其次,互联网品牌的兴起,加速了这一过程,推动国产品牌在“软实力”上突破,与外资品牌形成区隔;另外,国产品牌相对更适应本土市场,同中国本土彩电品牌相比,日韩牌在中国市场不具备价格和服务竞争优势。

六、核心技术自主掌控,芯片+面板+模式均走强

在彩电领域,日韩品牌之所以能够一直压制着中国品牌,最关键的原因就在于他们掌握了两大核心技术——面板和芯片。但是,近年来,随着中国品牌的奋起直追,在这两个领域,中国品牌已经打了一个翻身仗。

2016年,国内不断传出摆脱“缺芯少屏”局面的利好消息:海信战略布局激光电视,京东方、华星光电深耕电视液晶屏,让国内电视产业链将有望跳出以韩系品牌为主导的显示技术“包围圈”,解决了国产电视产品的“面子问题”;凭借搭载在去年11月底发布的自主研发画质引擎芯片Hi-View Pro的整机产品,海信获得2016年中国芯“最具创新应用产品”奖,表明国产电视画质芯片已经走向成熟,打破了三星、索尼在芯片层面的垄断地位。

不仅在核心技术方面有了突破,以乐视为代表的互联网品牌在商业模式上也有了很大的创新,通过内容运营反哺硬件的打法,也对外资品牌形成了强有力冲击。可以说,在技术和运营两个方面,国内品牌都在努力超越外资品牌。

钉科技点评:在新一代显示技术的研发和布局上,国内品牌与外资品牌其实是站在了同一个起跑线上,没有理由再被日韩品牌压制,处在产业价值链的末端;而在新的运营模式、商业模式探索上,国内品牌应该更积极主动,大胆创新,满足用户的新需求,开创新的市场蓝海。

七、激光、量子点、OLED,“下一代显示技术”多点开花

面对全球市场竞争激烈的现状和整体滞涨的局面,国内厂商纷纷寻求通过技术革新突破增长瓶颈,关于“下一代显示技术”的争论也随之展开。

目前国内的显示技术阵营主要分为三个:激光、量子点和OLED。

OLED阵营目前已经形成一定规模。此前,一些厂商对于OLED的迟疑主要在于两点,一是核心面板技术被韩系企业把持,对外竞争中有可能受制于人;二是技术尚不成熟,良品率相对较低。这两个问题目前均已得到解决,特别是自主技术方面,创维与上游面板厂商京东方合作推出了第一款自主技术OLED电视,给国内厂商带来了底气,而OLED的良品率也已经达到80%,接近液晶。

激光电视的主要推动者是海信。海信已实现从激光电视研发、设计到整机生产制造的完全自主运营,并取得217项专利技术,其100英寸激光影院电视产品上市不到三年时间,已占据85英寸以上超大屏电视市场近30%的市场份额。技术自主掌握、价格相对亲民、适应大屏产品趋势以及更加健康护眼的成像方式,是激光电视的优势。

量子点电视在国内的主力是TCL。其推出的高端副品牌XESS的主推的也正是量子点产品。量子点电视的优势在于色彩纯度高,色彩还原能力强,稳定性强,寿命长,不易老化,效率高,节能性强。另外,量子点技术有电视巨头三星的推动,在中国OLED技术走向自主和成熟的同时,有消息显示,为确保在全球市场上的领先地位,韩国的制造商如三星电子公司和LG电子公司已经把重点放在销售采用量子点技术的超高清晰度电视上。

钉科技点评:钉科技认为激光、OLED以及量子点,各有其优势,想要成为“下一代显示技术”,在自身技术成熟度之外,主要需要经过两重考验:一是行业的洗礼,上下游产业链能否达成对于技术的共识和形成推动的合力度;二是市场的洗礼,消费者能否接受。就现阶段来看,三种技术同时存在,于行业而言未必是坏事。

八、告别单纯硬件销售模式,着力内容服务运营

单纯以硬件销售为盈利模式正在成为过去,据奥维云网统计,2015年全球彩电出货量达2.3亿台,同比下降2.5%。

以乐视等为代表的互联网电视品牌通过模式的创新给电视行业的发展开辟了一条“新路”。“互联网电视”产品与传统电视产品的区别,主要在于将内容服务于终端硬件相结合,从而保持和增加用户粘性,并使厂商通过影视、游戏、购物等内容的提供持续获得收益。

传统品牌也在内容运营方面发力。以海信和创维为例:11月16日,海信首次对外披露了该公司旗下大屏内容平台聚好看的运营情况,海信方面表示,聚好看目前利润主要是来源于开机广告,大概在亿元级别;创维酷开方面今年初曾表示,酷开去年年初设定的目标运营收入为5千万,实际完成签约运营收入为1亿。

钉科技点评:钉科技认为,相对于新晋互联网品牌而言,拥有更大用户基数的传统品牌,在内容运营层面,其实有更大的想象空间,不过,在短期内,传统品牌的内容服务将仍以与第三方(在线内容提供方)的合作为主,与产品本身更具契合度的内容库的建立还需要时间,也需要更加专门和专业的团队来运营。与内容方在资本层面建立关系,或许是传统电视厂商能够迅速弥补内容短板的有效途径。

九、价格战冲击全行业,低价走量恐难持久

“价格战”在2016年成为了互联网电视的主要符号,价格战的持续也使得包括互联网品牌在内的整个电视行业受到冲击。

奥维云网2016年三季度中国彩电行业市场盘点及趋势预测”报告显示,2016三季度彩电市场零售量同比增长8.9%,但零售额同比下降5.9%。有分析人士指出,这种倒挂现象,主要与互联网品牌掀起的价格战相关。

相关统计显示:今年5月,40英寸全高清液晶电视面板报价90美元,近期报价135美元,实际面板的成本就达到了930元人民币左右,面板的成本基本占据了电视制造成本的75%左右,这样一台电视的制造成本需1160元人民币左右。但市场上大部分40英寸互联网电视价格仅为1000多元,基本为卖一台就亏一台。

以暴风为例,暴风集团今年的半年报显示,暴风TV主体暴风统帅半年度营业收入为2.28亿(报告数据228,513,470. 80),净利润为亏损状态,亏损额超过7900万(报告数据-79,080,185.81)。

钉科技点评:互联网行业,一度被认为“烧钱找死,不烧钱等死”,“互联网电视”似乎也不例外。一些品牌由于不具备足够可运营的用户,通过低价刺激购买。在钉科技看来,这种“权宜之计”无法持久。相对而言,微鲸、乐视在内容资源方面进行布局并寻求多种方式盈利的模式值得借鉴,但这些对于此前没有内容基础的其它品牌而言,并不是能够“速成”的。

十、以高端化突破瓶颈,凭大尺寸获得市场

2016年以来,各电视品牌纷纷进行产品的高端化布局或者转型,也可以看成是对2015年产品高端化路径的延续。超大尺寸、曲面、HDR等概念层出不穷,对大尺寸、超大尺寸产品的重视则是高端化中最主要的表现。传统彩电巨头海信,更是在这样的形式下推出大尺寸高端互联网电视子品牌VIDAA。TCL也推出了高端副品牌XESS“创逸”。

有数据显示,46英寸以上产品已占超过六成市场份额。特别是从今年下半年开始,厂商有意识推出55英寸及以上大尺寸电视显。从国庆黄金周、双十一等关键节点的统计数据来看,该尺寸也是消费热门。另外,50英寸以上的大尺寸市场,价格战迹象异常激烈,出现年初以来最低价的比例超过三成。

奥维云网数据显示,2016年上半年彩电市场的明星尺寸为55英寸,市场份额21.8%,较去年增长10.1%;55英寸以上电视的市场份额为28.8%,较去年增长11.8%。从平均尺寸来看,第三季度全球面板平均尺寸增长到41.3寸。中国彩电零售市场领跑全球,第三季度中国彩电市场平均尺寸为46.6英寸。

点评:在钉科技看来,厂商推出高端化产品的原因主要有两个。一是希望在“消费升级”的宏观形势下,通过新兴大尺寸产品突破行业增长瓶颈,形成新的盈利增长点;二是配合品牌的全球化动作,通过把产品重心聚焦在高端战线,更好地向北美和欧洲市场,打破国内市场的发展规模限制。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯