网站导航

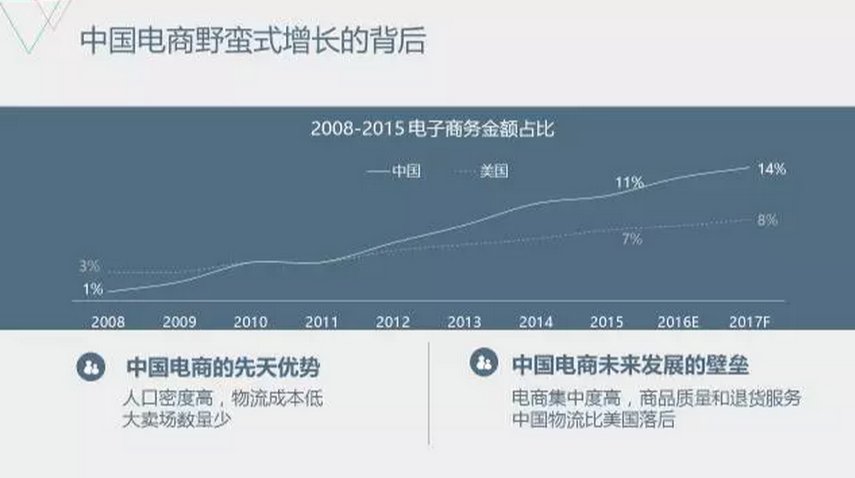

网站导航近几年中国电商经历了野蛮式的增长,从2012年开始,中国电商消费总额占比赶超美国,野蛮增长的根本原因是中国的零售实体覆盖范围不均匀,同时密集的人口使得物流配送的成本偏低,而增长之后面临的瓶颈是提高产品质量和服务质量。

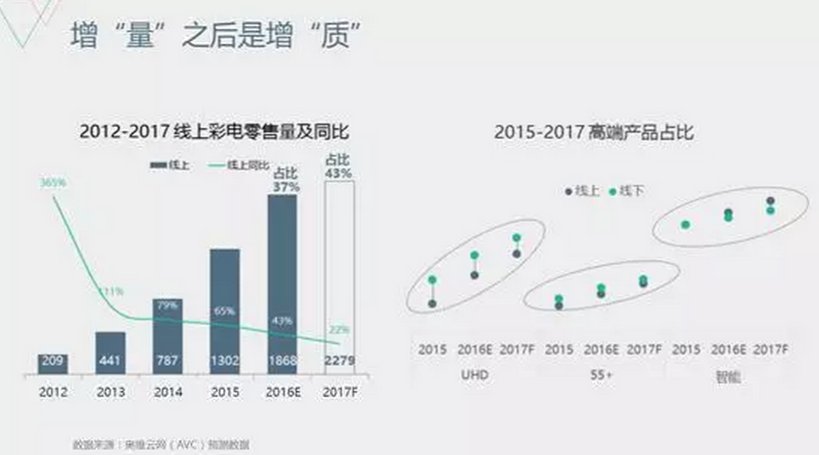

彩电市场的线上零售量占比在2016年已经达到37%,销量同比增长43%,预计明年占比将达到43%,同比增长为22%,增速放缓。线上线下高端产品的发展趋势逐渐趋同,4K、55+、智能电视的渗透率越来越接近,说明电商增量之后是增质。

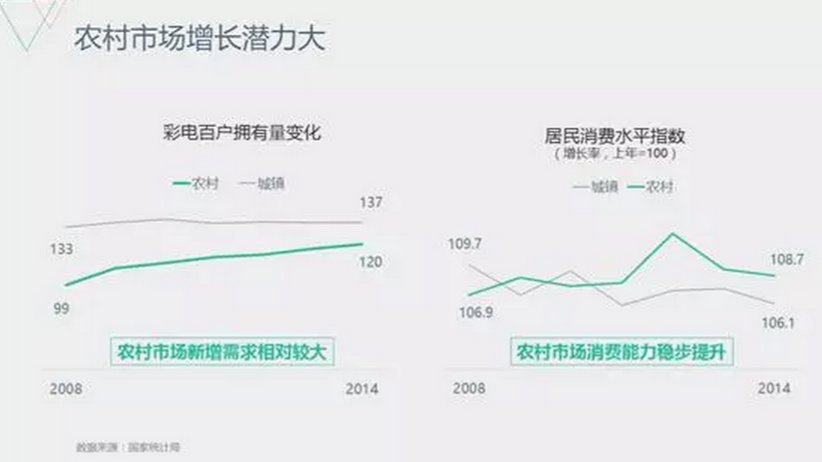

农村彩电百户拥有量的增长速度远高于城市市场,同时农村的居民消费水平指数也是高于城镇,农村市场孕育着巨大的潜力。

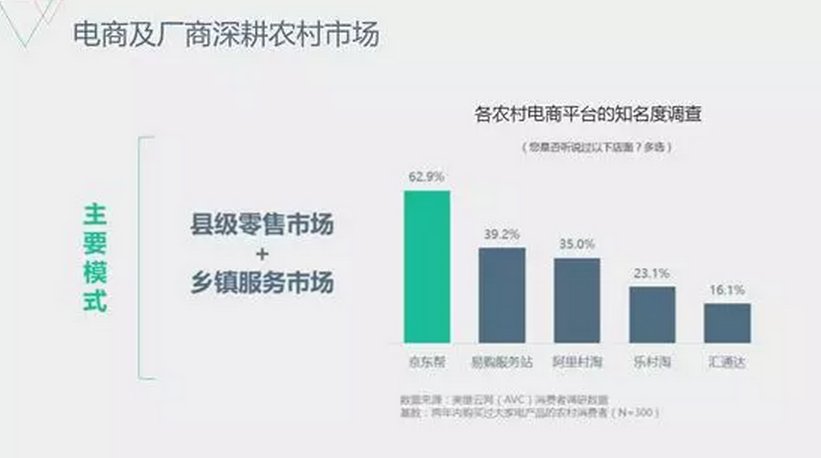

电商快速的占领了网络接受度高的城市市场,但普及潮带来的红利逐渐消失且城市市场需求逐渐饱和,潜力巨大的农村被视为下一战场。电商下沉农村主要以县级零售市场+乡镇服务市场的模式,根据奥维云网消费者调研数据显示,目前农村电商平台知名度最高的是京东帮,其次是易购服务站和阿里村淘。依赖于电商平台的互联网品牌也逐渐意识到线上只是消费场景之一,开始加速布局线下的渠道,lepar店、微鲸专卖店,暴风体验店实现了迅速扩张。

渠道发展趋势总结:线上渠道和线下渠道的融合以及农村市场的深挖成未来主要方向。

大尺寸作为全产业共同推进的发展趋势,每年的平均尺寸都会有2寸以上的增长,预计2017年的平均尺寸将达到48.9寸,销售面积将达到3400万平方米,同比增长12%。

预计2017年份额增速最快的尺寸依次为55寸、45寸、49寸,尺寸段内部向上迁移,同时大尺寸段抢占中小尺寸的份额,双向动力拉动大尺寸化发展。

小尺寸段中,43寸和40寸成为主力尺寸。根据面板切割的情况,43寸的产能远大于40寸,且43寸全球出货快速增长。同时对比终端价格和面板成本,40寸和43寸的面板成本相差66元,整机价格相差200元以上,远超过成本差距,43寸有大3寸的定价优势。供应优势和利润差异导致43寸将成为小尺寸中的最优尺寸。

产线升级催生新尺寸:45寸,2016年底部分产线量产,2017年另外三条产线量产,预计2017年45寸产品中国零售的市场份额达到3.2%。我们对45寸行业均价进行预判,通过成本定价、竞品定价、行业定价三种计算方法,取最低和最高,45寸UHD均价范围2783元-3319元,45寸FHD均价范围1837元-2080元。

作为大尺寸的下一站:65寸,顺应全球整机出货的增长趋势,2017年中国出货达340万台,全球出货805万台,中国区占到全球的42%,在大尺寸化上持续保持领先地位。

超大尺寸作为品牌形象的产品,每家整机厂都有自己的选择,根据面板的供应情况,75寸为面板供应商最丰富的尺寸,从各家的产品布局来看,大部分选择了75寸作为超大尺寸的占位尺寸。

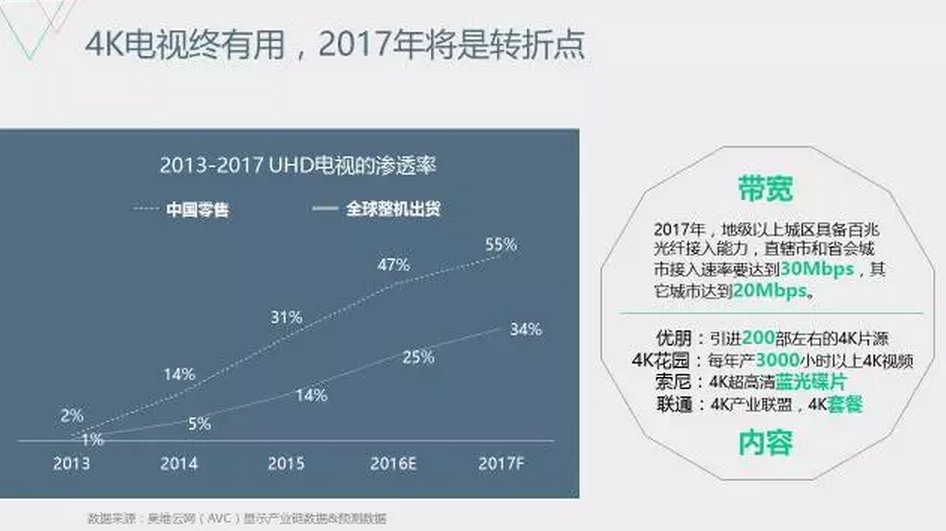

4k电视的快速发展无疑是上游面板推动的结果,内容和传输的短板使产品体验较差,但从2017年开始,内容将完成从无到有的跳跃,传输方面也受宽带中国政策推动,重点城市都将达到4k内容的传输标准,内容和传输的配合发展将更快的推动了4k电视的发展,4K电视终于可以观看4K内容。

HDR是今年最热门的新技术,HDR➕4k完成了最好像素和最多像素的完美结合,今年上市的111款HDR产品中,110款4k产品,预计2017年HDR的市场份额将达到13%,在4k电视中占比将达到24%。

曲面作为彩电的高端属性逐渐走向亲民化,2016年上半年中端产品的份额达25%,甚至出现了低端产品,从尺寸布局来看,向下延伸到49寸,48寸,43寸。预计明年曲面电视翻倍增长,中国零售渗透率达到8%。

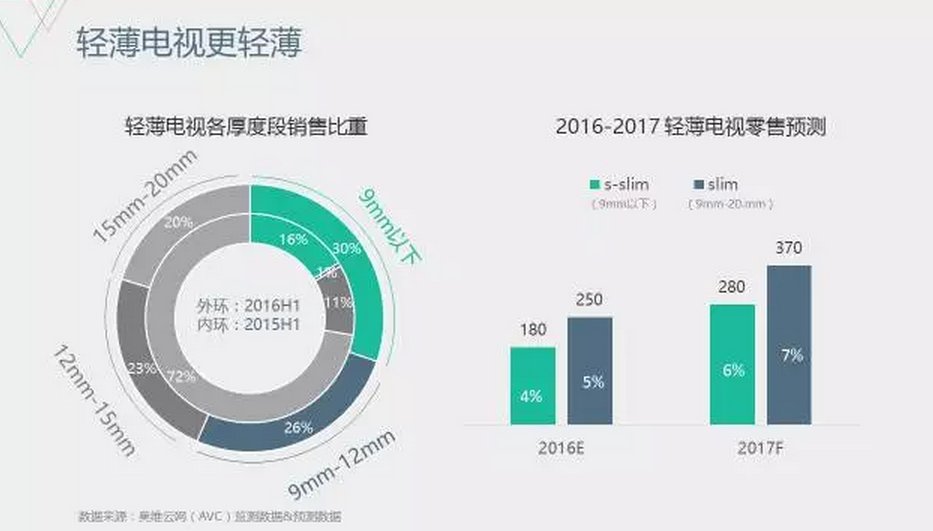

作为外观创新的另一产品轻薄电视,向着越来越薄的趋势发展,9mm以下的超轻薄产品和9mm到12mm的产品份额都有很大增长。预计2017年9mm以下产品280万台,9mm到12mm的产品370万台。

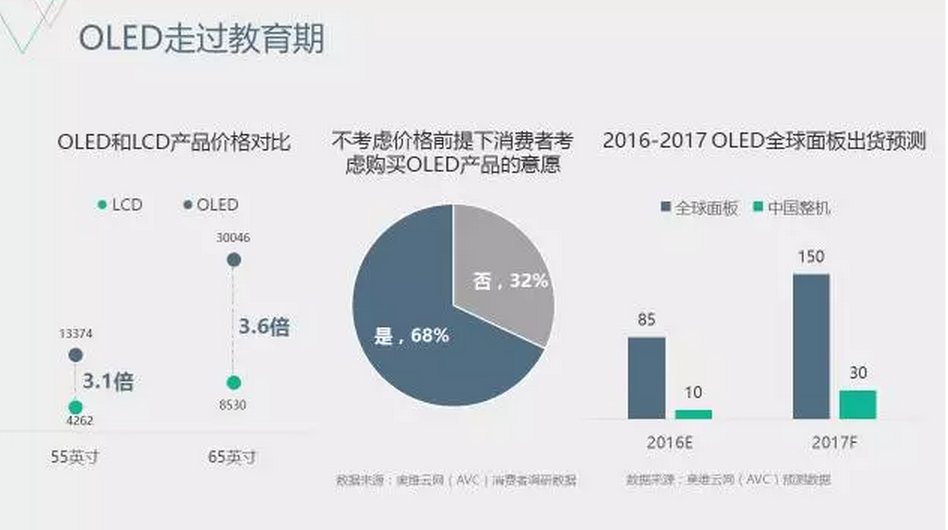

OLED产品走过了漫长的教育期,已经得到消费者的认可,根据奥维云网(AVC)消费者调查数据显示,在不考虑价格的情况下,68%的消费者愿意选择OLED的产品,但产品价格居高不下,65寸和55寸OLED产品的价格均是LCD产品的3倍以上,所以价格仍是阻碍OLED发展的主要原因,但随着良率的提升和整机厂的持续推进,预计明年OLED的销量将继续提升。

另一个新技术的方向量子点产品,目前市场的产品仅是第一代量子点,使用量子点材料且有背光,预计2016年销量100万台,2017年150万台,重点参与的品牌有5家。纯粹的量子点产品”无背光产品“预计2019年进入市场,主要是三星在研发,目前全球有三家量子点材料厂商。

随着智能电视的普及度越来越高,智能运营开始成为产业布局的另一方向。预计2017年智能电视的保有量将达到1.8亿台,巨大保有量已达到智能运营的水平,预计2017年智能电视生态产值仍是以视频产值为主,达150亿元, 占总产值的55%。

产品发展趋势总结:产品升级仍是未来主旋律,更大屏、更清晰、更轻薄、更具科技感,并且新一代显示技术的竞争已经开始。

智能电视/盒子资讯可关注智能电视资讯网news.znds.com,全国极具影响力的电视盒子及智能电视网站,提供电视盒子、智能电视、智能电视软件等方面的资讯、交流、答疑。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯