网站导航

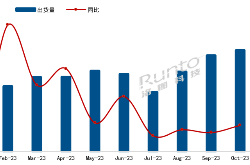

网站导航根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2023年全年,中国电视市场品牌整机的出货量为3656万台,同比2022年下降8.4%。其中,上半年微降0.5%,下半年降幅扩大到14.3%。

2019-2023年 中国电视市场品牌出货量及变化

数据来源:洛图科技(RUNTO),单位:万台,%

一、中国电视市场规模创十年新低

2023年下半年,中国电视的市场大盘颓势尽显,每月的同比降幅均在10%以上,年内最后一个月更是破了-20%。全年市场规模跌破3700万台,创下近十年来的新低点。

对于中国电视市场的困境,过去几年的疫情只能说是一个表面上的理由。深层次的原因仍然在于,当前的中国客厅在弱化了展示和待客的功能之后,以及用户时间的碎片化、还有收视设备的选择多样化,共同使得电视机不再是家庭刚需。

2023年第三季度,受核心部件面板成本高位运行的影响,电视品牌企业被迫掀起涨价潮,进一步抑制了市场需求。

即使在大促期间,回顾2023年“618”和“双11”,零售总量同比分别下降了近10%和超过20%。营销的双向疲惫,消磨掉了大部分的购买冲动。

二、产品趋势向好的四个特征

尽管电视产业显著承压,但中国市场仍旧在产品趋势演进的方面呈现了值得关注的四个向好特征:

特征1,超大尺寸带来明显的产品结构改善

随着面板规模化优势显现,生产成本不断下探,终端品牌为树立中高端品牌形象,或改善经营质量,纷纷进入超大尺寸电视战场。

根据洛图科技(RUNTO)零售监测数据显示,2023年,85寸、98寸和100寸的销量份额分别达到6.0%、0.4%和0.3%,其中85寸和100寸同比实现了翻倍增长,98寸的销量增幅也高达两位数。

整体来看,65寸的销量占比达到21.7%,超越占比19.6%的55英寸,成为第一大尺寸。而75寸紧随其后,销量占比达19.8%,较2022年大幅提升7.3个百分点。

大尺寸份额的提升带动了市场的平均尺寸上移,2023年线上市场的平均尺寸达63.3寸,线下市场的平均尺寸达64.5寸。

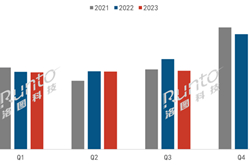

2023年 中国电视零售监测市场重点尺寸销量占比

图片数据来源:洛图科技(RUNTO),单位:%

特点2,Mini LED电视销量增长140%,加速高端渗透

Mini LED电视成为2023年最大的产品亮点。根据洛图科技(RUNTO)数据显示,中国市场Mini LED电视的全年销量达到92万台,较2022年增长超过140%。

Mini LED电视的逆势增长一方面来自主流品牌将Mini LED+万/千分区背光为代表的高端特性向下延伸,扩充产品线布局;另一方面,Mini LED在技术进步、应用愈发广泛的同时,也与上游供应链共同降低了消费者的购买门槛,使Mini LED电视成为普通消费者更易触达的产品,并刺激了Mini LED背光的电视成为单价8000元以上市场的配置主流,2023年的销量占比超过30%。

特点3,附加价值提升,成为视听和视觉的双重艺术品

过去,电视主要是承担家庭收视观影的作用。如今的电视不仅用来影音娱乐、学习办公、游戏、健身等之外,功能价值得到了极大扩散;同时,更有高阶产品,还可以作为艺术品放在家中,提升家居的氛围感,发挥产品的情绪价值。

2023年,艺术电视兴起,引领了行业产品形态的发展潮流。三星、海信、TCL、康佳、创维、长虹、LG、卡萨帝等不拘一格,纷纷发布了颜值超高的产品。根据洛图科技(RUNTO)零售监测数据显示,2023年,中国艺术电视在整体市场的零售量渗透率约为1%,销量同比增长近20%。

特点4,小尺寸开辟新赛道

“移动智慧屏”成为2023年差异化场景下电视的新物种,其整合了智能电视、智能平板的部分产品特点,亦填补了缝隙的应用场景。在大范围地推广、应用、改善和口碑传播之后,其未来极有可能成为品质生活的必备用品。

洛图科技(RUNTO)认为,移动智慧屏的品类创新和场景描述直击用户内心,消费者更愿意为品质生活中一直以来的求而不得、难而未解的需求支付更高的溢价。

根据洛图科技(RUNTO)监测零售数据显示,2023年作为中国移动智慧屏的发展元年,零售量达到14.8万台,2024年预计将达到40万台。

尺寸分布方面,27寸的销量占比超过75%,32寸的大屏趋势陆续开始显现,全年的销量占比逼近20%。

三、减量市场下的品牌分化

根据洛图科技(RUNTO)数据显示,2023年全年,中国电视市场前7大传统主力品牌,即海信、小米、TCL、创维、长虹、海尔、康佳以及子品牌的出货总量达3369万台,合计占到全市场出货量的92.2%,同比2022年增长了1.5个百分点。

第一阵营TOP4品牌极具韧性

品牌分化的大趋势下,第一阵营的年出货规模门槛从500万台上移至600万台。身处阵营的TOP4品牌建立了市场规模的绝对优势,很大程度上决定了整体市场的走向。2023年,其出货总量达到了2889万台,同比小幅下降1.6%;市场份额则较去年大幅增长5.4个百分点,达到79.0%。

海信系品牌夺得2023年中国电视市场的出货量第一,亦是当年出货量唯一站上800万台的电视品牌群,市场占有率为23%。其中子品牌Vidda全年出货超过200万台,实现稳步增长。2023年,海信针对不同用户对显示产品的需求,推出艺术电视、游戏电视、移动智慧屏等适配不同生活场景的产品,并自主研发激光显示技术,使得“ULED+激光”在彩电行业形成了独树一帜的标签。根据洛图科技(RUNTO)数据显示,2023年,海信激光电视的全球出货量份额约为50%,位居全球第一。

小米(含红米)全年出货超770万台,市占率为21.2%。2023年,小米电视的策略从市占率导向朝高端化和利润导向转变,聚焦75、86和98寸等巨幕产品推广,同时推动Mini LED等技术的配备,实现从“量”到“利”的转变。

TCL(含子品牌)全年出货超680万台,同比增长6.9%,其中子品牌雷鸟大幅增长超50%,合并市占率提升2.7个百分点,达到18.7%。2023年,TCL产品结构明显升级,仍然是中国Mini LED电视市场的主导品牌,TCL系品牌在Mini LED市场的监测销量占有率超过50%;同时75寸及以上的大尺寸在其内部出货的渗透率接近30%。

创维(含子品牌)全年出货约600万台,市占率较2022年提升了3.0个百分点。2023年,创维主推艺术电视细分赛道,推出涵盖OLED、MiniLED和LCD不同价位的艺术电视产品线。

二线阵营品牌在内外压力下寻找细分机会

第二阵营的年出货规模门槛降至了100万台。长虹、海尔、康佳三大品牌的全年出货总量约480万台,较2022年足足减少了200万台,三大品牌的出货量同比降幅均在20%以上。

第二阵营的规模缩水,除了市场竞争的因素之外,自身也减少了小尺寸和低端产品的投放,同时部分品牌还减少了利润缩水的下沉渠道出货。长虹、康佳在代工市场表现不俗,出货量分别同比增长24.1%和32.2%。

华为全年出货总量约90万台,同比降幅达到近40%。从第四季度开始,凭借手机、全屋智能及汽车方面的流量带动,华为智慧屏出货缓跌。接下来市场可以关注,华为资源重新配置之后的市场反攻。

外资品牌与国产品牌的地位悬殊加大

外资四大品牌索尼、三星、夏普、飞利浦在中国市场的全年出货总量不到150万台,同比下降近20%,合计市占只剩4.0%。外资品牌在中国的水土不服迫切需要总结和修正。

但是,掌握核心技术的索尼、三星和LG的产品实力还不容小觑。2023年,三星在全球范围内仍然是出货量第一的品牌,在刚刚过去的CES展会上发布2024年产品阵容,包括OLED电视和Mini LED电视。

LG电子在2024年的OLED电视方面,布局B4、C4、G4以及M4系列,其中G4和M4采用MLA OLED面板,通过采用LG显示的微透镜强化和Meta算法优化技术,大大提升了亮度;在LCD电视方面,坚持8K电视策略,新品包含75寸和86寸,两个Mini LED电视系列。

索尼2024年将全面“加强和加固”Mini LED电视产品阵容。曾经,中国市场是索尼电视业绩增长和利润贡献的全球最重要市场之一,但近年来索尼在中国市场媒体传播方面的轻率也正在影响其中国形象。

四、面板交易在第四季度终于从卖方市场回归常态化

2023年,全球电视面板市场迎来了产能出清。十家大尺寸LCD面板厂只剩八家。中国大陆的BOE、CSOT、HKC三大工厂成为全球的绝对三强。中国大陆厂商的全年出货量占到了全球市场的近70%份额。

与此同时,中国面板厂的策略变得成熟。主力厂商的经营理念由之前的“满产满销”转向“以销定产”。在从当年2月起到9月的相当长的时间内,大尺寸电视的面板价格单边上行,处于绝对的卖方市场。

进入第四季度,面板价格已经积累不少涨幅,处在相对高位。而电视整机市场的基本面未发生利好反转,整机企业内生的拉货动力难以维系,面板市场逐渐由卖方市场回归到了常态。

2024年春节期间,中国大陆“BCH”工厂的前后工段都将岁修半月(大概率是2月4-18日),即产能落至50%,甚至针对TV产品、销售相关的职员层面,也正在讨论同步休假。此举将对市场产生货源和心理压力。更详细的,请关注即将发布的《2023年全球液晶电视面板市场总结与展望》。

五、2024年中国电视市场展望

展望后市,无论在全球还是中国市场,大体环境仍不乐观。从国际看,政治纷争和军事冲突多点爆发,世界经济增长动能不足。从国内看,我国经济回升向好、长期向好的基本趋势没有改变,但同时有效需求不足,居民消费和企业投资意愿不够强。与家电消费紧密相关的房地产市场,仍将长期处于调整周期。

在存量甚至减量的中国市场,电视机一方面面临开机率不高的尴尬局面,全年维持在52%;另一方面,越来越多的其它形态的显示产品正在对电视机形成有效冲击,如投影仪、智能平板、折叠手机、便携显示器等等。消费者能否还愿意为越来越大的屏幕、越来越鲜艳的画质买单并不确定。

近期,一个利好电视产业的政策正在实施中。从2012年开始征收的废弃电器电子产品处理基金从2024年1月1日起开始取消。尽管停征基金的官方公告并未正式发布,但已经有企业享受到了停征优惠。按照1台13元的标准,以3600万电视规模来看,可以帮助企业节省4.68亿元资金。这将进一步提振市场信心,减轻企业负担。

2024年,随着《关于加快推进视听电子产业高质量发展的指导意见》的文件发布,洛图科技(RUNTO)预计将有更进一步的促销费和实惠政策发布。电视市场可能正在酝酿一个新的增长周期。即使强度是轻量级的,对产业而言,也是积极的风向。

洛图科技(RUNTO)预测,2024年,中国电视市场大盘将呈现恢复性增长,整体品牌出货将增长5%,规模站上3800万台。

相关阅读:

智能电视出货量将缓慢复苏 预计实现3.3%复合年增长率

中国电视市场品牌12月出货:创年内单月最高降幅

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯