网站导航

网站导航今日早间,迪士尼发布了艾格回归后的首份财务报告,并宣布了流媒体业务重组、控制成本、裁员等具体的调整计划。财报显示:

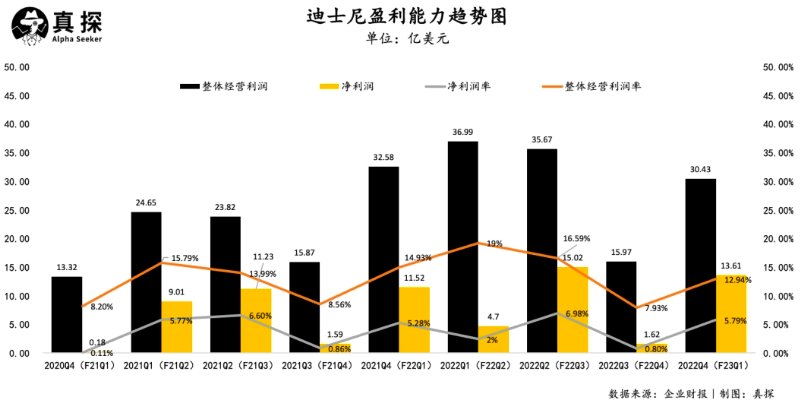

2023财年第一财季(即2022年第四季度),迪士尼营收235.1亿美元,同比增长8%,高于市场预期的233.7亿美元;实现整体经营利润30.43亿美元,同比上一财年下降7%,整体经营利润率12.94%;实现净利润13.61亿美元,净利润率5.79%;摊薄后每股收益为0.7美元,高于去年同期的0.63美元。

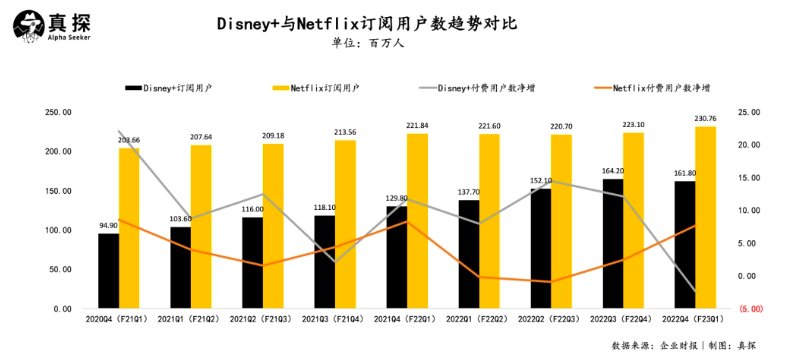

截至报告期末,Disney+订阅数为1.618亿,相比上季度的1.642亿减少了240万,这也是Disney+上线以来首次出现订阅数下降的情况。

财报电话会议上,管理层宣布了接下来迪士尼的新动态:计划裁员7000人,成本将缩减55亿美元(30亿美元的内容成本、25亿美元的非内容成本);继奈飞之后,迪士尼也不再提供订阅用户数预期指标,同时重申2024年流媒体盈利的目标。

这份财报既是对艾格的初步改革成果检验,也透露出迪士尼的发展重心从求增长转向了求盈利。一系列降本增效措施出击后,资本市场随即给予了正向的反馈:财报一发布,迪士尼美股盘后涨超8.1%。

财报详解:主题公园领跑,流媒体、内容销售大幅亏损

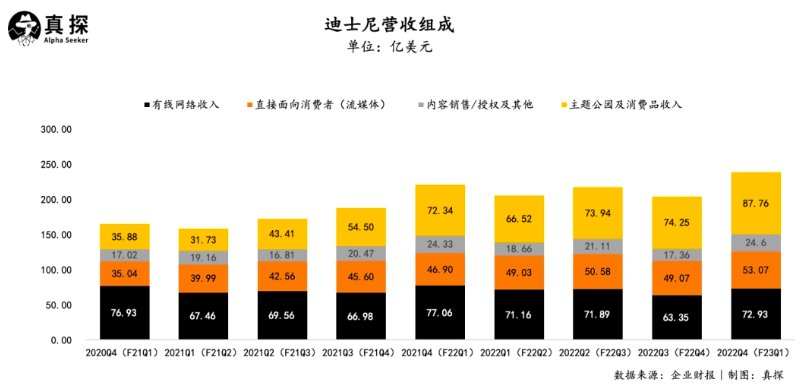

迪士尼总营收构成共包括四部分:有线网络、流媒体、内容销售/授权(原影视娱乐)、主题公园及消费品衍生。来看下各分部的财务详情:

本季度,有线网络实现营收72.93亿美元,同比下降5%,运营收入为12.55亿美元,同比上一财年下降了16%。财报中提到,营收下降的原因在于广告收入减少、外汇不利影响以及联盟收入的下降。

流媒体业务作为迪士尼的重点发展业务,仍摆脱不了“亏损”的泥潭。2022年第四季度实现营收53.07亿美元,同比增长13%,运营亏损增长5亿美元,达到10.53亿美元,亏损同比提升78%,但好于公司管理层预期。财报显示,流媒体业务的增长更多是靠ESPN+带动,Disney+与Hulu的高制作成本、低广告收入是造成流媒体亏损的主要原因。

内容销售/许可和其他收入(原影视娱乐)在四季度获得24.6亿美元营收,与去年同期基本持平,但运营亏损增加了1.14亿美元,达到2.12亿美元,亏损同比超100%。亏损增加的原因在于电视/SVOD分销结果降低以及影片发行数量和销售额的减少。

2021年四季度,迪士尼发行了《蜘蛛侠:英雄无归》《西区故事》《魔法满屋》等七部影片,到了2022年四季度,影片发行数量大幅减少,仅有《阿凡达2》《奇异世界》与《黑豹2》三部影片,且从表现上看,也只有《黑豹2》撑起了主收入。

迪士尼动画《奇异世界》票房、口碑双失利,结合制作、宣发成本后预计亏损1亿美元;《阿凡达2》目前全球票房21.77亿美元,中国市场贡献了十分之一,这是迪士尼疫情后票房最高的影片,不过因是在12月中旬上映,对报告期内的收入加成有限。《黑豹2》作为漫威第四阶段的收官之作,11月份上映后全球票房持续走高,目前总票房达到8.43亿美元,助推漫威电影宇宙向300亿美元再进一步。

不过,《黑豹2》作为时隔三年半重返内地的首部漫威作品,在中国的表现远不如预期。这一方面在于漫威在内地缺席已久,观众的观看连续性和情感粘性被打破,“情怀”效应失灵;另一方面,观众阈值提升,单纯特效炫技的内容很难再打动观众,所以漫威想要重新赢回中国市场,还需要在故事、叙事架构层面创新。此外,在国内上映前《黑豹2》就已登陆流媒体,这也造成了部分中国观众的流失。

主题公园业务是迪士尼的“现金牛”,本季度继续保持了增长态势,报告期内实现营收87.76亿美元,同比增长21%,实现运营收入30.53亿美元,同比增长25%。业绩增长的主要原因在于游客人数和门票收入的增加。随着国内疫情政策的持续放开,以及迪士尼100周年的到来,主题公园将持续延续强劲增长,其中上海迪士尼乐园的贡献作用会逐渐显现。去年12月上海迪士尼恢复开园后,异地游客迪士尼搜索量涨超900%。

而无论是好莱坞大片的回归还是迪士尼主题公园的增长,中国市场在这两大业务的贡献上仍有着重要的推力作用,同时,艾格的回归也预示着将会着重发力中国市场。美国娱乐媒体Deadline报道,好莱坞多位高管表示,希望艾格可以修复好莱坞与中国市场的关系。

裁员降本、广告增收,迪士尼盈利新招

去年11月份,艾格在回归后的首次全体员工大会上宣布,把创造力放在首位,追求公司盈利而非订阅人数增长。Disney+流媒体业务是艾格退休之际写下的“光辉一笔”,重回岗位之后其改革的第一刀也挥向了流媒体。

一方面,流媒体业务进行重组,解散原有的DMED部门(迪士尼娱乐和媒体发行),公司架构被划分为三个组成部分:娱乐(流媒体与媒体业务)、ESPN(电视网络和ESPN+流媒体服务)、乐园(主题公园和衍生产品)。另一方面,盈利成为全公司的核心目标,包括但不限于裁员、缩减内容支出、开拓广告业务来实现降本增效。

随着流媒体用户数达到增长天花板,单纯靠砸钱、靠输血已难再保持优势,迪士尼也开始放弃烧钱换增长的思路,缩减内容支出、开放内容销售渠道。

截至去年六月份,迪士尼流媒体订阅总数达2.211亿,仅用五年时间超越流媒体巨头奈飞,高速增长的订阅数背后是各种烧钱漫灌,数据显示,2018年到2022年,迪士尼内容总投入高达1144亿美元,据华尔街日报统计,自Disney+推出以来,迪士尼流媒体业务已亏损超80亿美元。

而如今,迪士尼宣布削减30亿美元内容成本,艾格也在财报电话会议中提到,将严格审查在电视和电影方面的所有成本,自上季度以来迪士尼已削减约10亿美元成本。

而除了高企的内容成本外,为提升流媒体业务的竞争力,前两年迪士尼通过缩短院线电影的窗口期,独家上线流媒体,来换回增长。比如早前引发争议的《黑寡妇》选择线上线下同时上映;皮克斯动画《1/2的魔法》提前大半年上映流媒体;《黑豹2》2月7日在中国上映,但2月1日就已登陆Disney+。独家上映优质影片的确为流媒体带来了用户增长,但也牺牲掉了影视版权带来的真金白银的票房和版权收入。

在财报发布之前,迪士尼也释放出开放内容销售渠道售卖的信号。彭博社报道,迪士尼正在研究出售更多电影和电视节目的可能性,部分内容库授权给外部,来增加收入。

此外当单一的用户增长带来的收入难以覆盖高投入时,海外流媒体不约而同选择了开拓广告业务来实现增收。奈飞在去年11月推出了带有广告的订阅计划;随后12月份,Disney+也推出广告版本的服务,有广告版本的服务每月收费7.99美元,无广告版本的服务每月收费涨到10.99美元;Business Insider报道,苹果也在为Apple TV+寻找广告销售主管,以广告业务来填补高企的内容成本。

广告订阅计划的实施除了能够吸引想要低价观看内容的新用户,还能获得广告客户商的青睐,“会员+广告”的营收模式也一定程度上增加了盈利确定性。对于目前广告计划的实施结果,迪士尼总裁丽塔・费罗表示,从美泰公司到万豪酒店等100多个广告客户参与了新方案。不过因报告期内广告发挥作用有限,具体能够带来多少增量要到未来几个季度才会有答案。

尽管奈飞、亚马逊、迪士尼、苹果等流媒体都在发力或者试图发力广告业务,但相比之下迪士尼做广告还是有其掣肘之处,Disney+多是以合家欢内容为主,对广告品类、时长也相应限制更多。而且在加入广告业务后,迪士尼平台的任务不仅是单纯做好内容满足用户需要,还要做好广告主需求和用户满意度的平衡,这也对平台提出了更高要求。

在步入百岁生日之际,迪士尼正不可避免地经历着“内忧外患”,内部面临盈利难题,外部流媒体竞争进入白热化阶段,而艾格作为最了解迪士尼的“掌舵者”的回归,也为全球流媒体争霸的变局增加了一些确定性。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯