网站导航

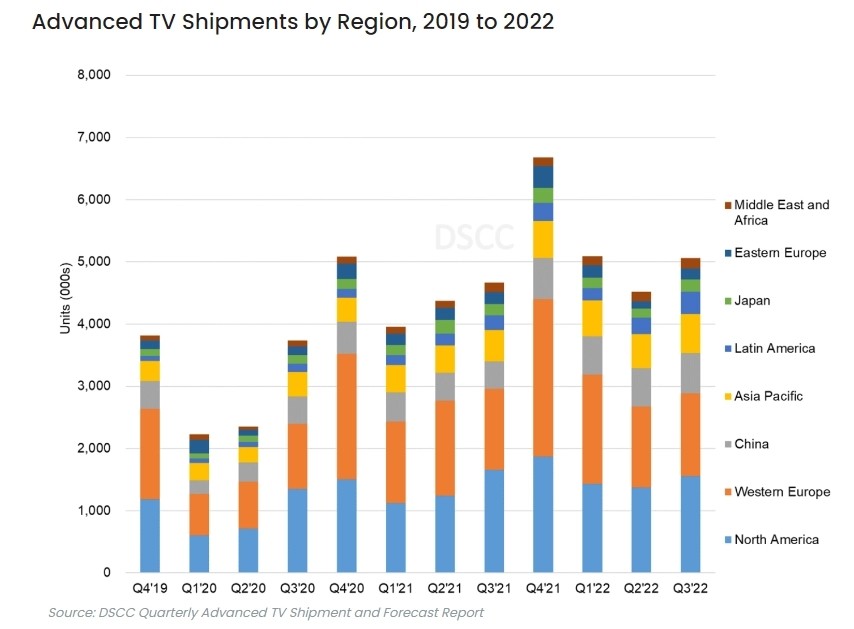

网站导航2022 年第三季度,高阶电视出货量连续第二个季度同比增长,但是增长幅度却低于两位数的百分比,高阶电视的出货量同比增长 8%,达到 510 万台。

俄乌冲突继续影响欧洲的出货量。西欧的出货量同比仅增加 2%,收入同比增加 2%。东欧的出货量同比下降了 8%,收入同比下降了 13%。而北美也出现了下滑,出货量同比下降 6%,收入同比下降 11%。

在欧洲和北美之外,高阶电视的出货量是有所增加的。除欧洲和北美外的全球出货量同比增长 32%,收入同比增长 18%。其中中国的出货量同比增长 47%,收入同比增长了 25%。

在 2022 年第二季度 OLED 电视出货量首次同比下降后却在第三季度出现反弹,同比增长了 15%。OLED 电视收入同比增加 14%,而高阶 LCD 电视的收入则同比減少 6%,主要因为高阶 LCD 电视的价格开始向下。

2022 年第三季度,Mini LED 电视出货量连续第二季度下降,而出货量同比增长放缓至 10%。

据悉,Mini LED 的出货量仍然远远低于 OLED 电视的出货量,为 62 万台,而 OLED 为 177 万台。

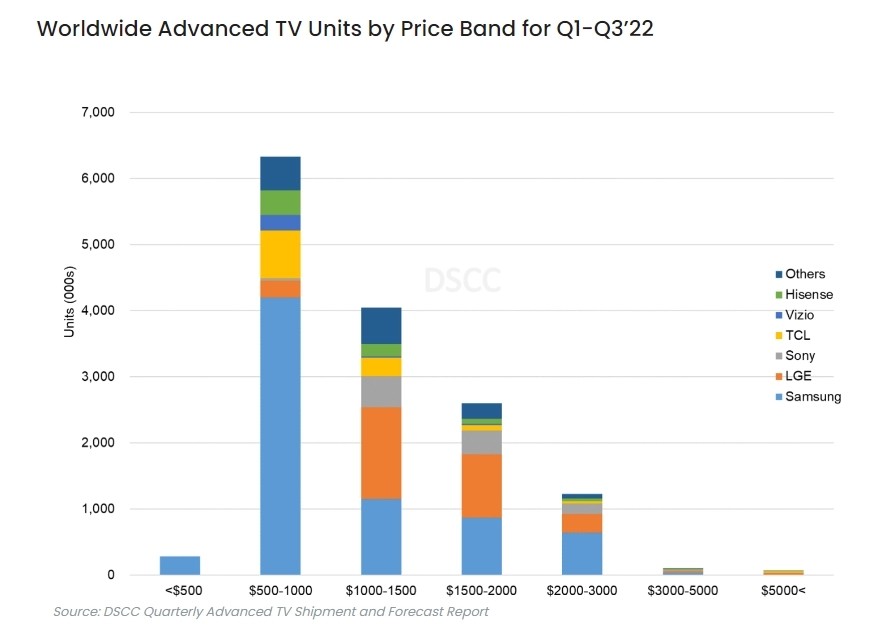

在北美,三星凭借其大屏产品系列享有主导地位,但随着竞争者在高阶液晶电视和 OLED 电视领域的增长,其份额也在相对减少。

中国在高阶电视领域仍然是竞争激烈的区域,有四家公司在出货量和收入方面都拥有两位数的占比。海信超越 TCL 和华为夺得了 2022 年第三季度的高阶电视出货份额之首。TCL 夺得高阶电视收入份额第一,收入同比增长 23%。华为的市占份额在出货量和收入都相对有所下降,其出货量同比减少 2%,收入同比减少 4%。

三星在高阶电视领域的领先地位主要是其在 1000 美元(约 7080 元人民币)以下高阶电视领域的主导地位。三星将其 QLED 产品系列推向主流价位的战略使其得以领先。LG 的 OLED 电视使其在 1000-2000 美元(约 14160 元人民币)的范围内处于领先地位,而索尼在 1000 美元以上的价位上稳居第三位。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯