网站导航

网站导航报告指出,目前一方面代理商与小厂仍有数量不明的库存影响着市场对于供需情况的判断,另一方面,各面板厂订单情况差别较大,在下游需求未恢复时率先涨价的面板厂将面临订单流失风险,因而各面板厂对提高报价颇为谨慎。

从供应情况看,数据显示,9 月全球面板厂的平均稼动率降至 6 成以下。国内液晶面板厂平均稼动率也进一步下调至 68.4%,其中 G10.5 / G11 高世代线平均稼动率仅为 65.8%。

CINNO Research 表示,这表明面板厂在 9 月仍以较大决心控制供给。然而这种低稼动情况很难长久维持,部分厂商急需拉升稼动率以保障全年营收业绩。由于盲目涨价丢失订单的风险,部分面板厂期待全行业的一致调价行动,然而另一部分面板厂手中也有新建产能等待上线,不能长期空置。因此未来一段时间面板行业仍处于产能明显过剩状态,对于价格回升构成了相当大的阻力。

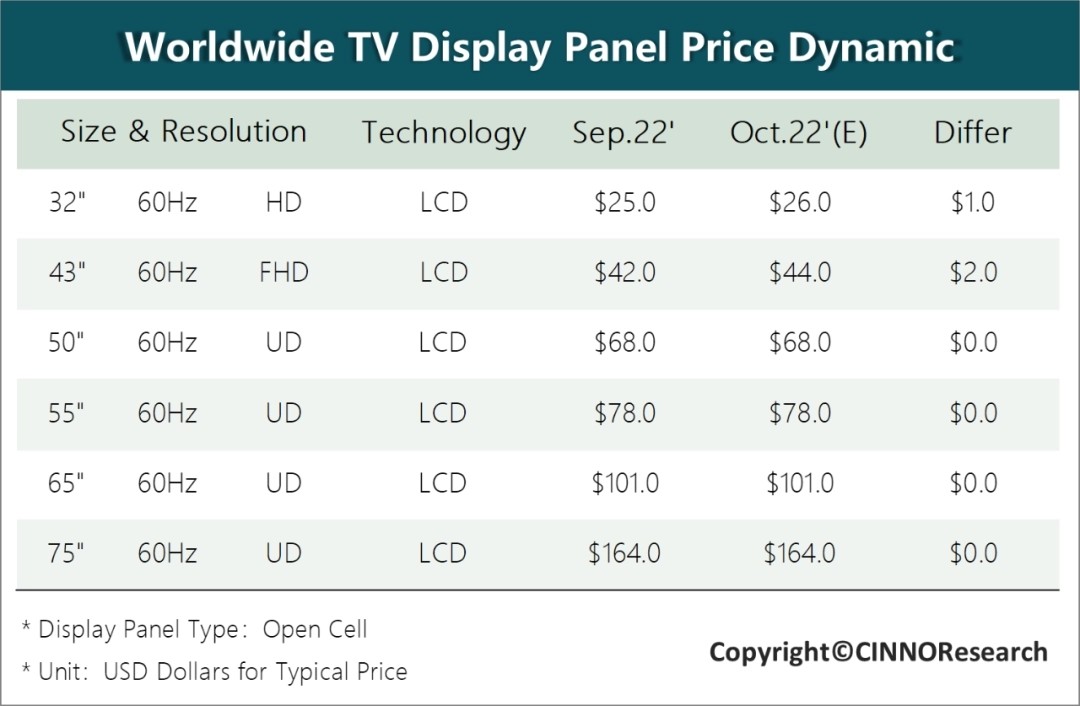

此外,CINNO Research 预估,10 月液晶电视面板价位较 9 月基本持平,部分规格有回升意图。32”液晶电视面板价格预计微涨 1 美元,至 26 美元。43”供应情况相对偏紧,价格回调或达 2 美元,至 44 美元。其余从 50”~75”面板价格均维持与 9 月相同水平,供需双方的价格博弈仍在进行中。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯