网站导航

网站导航10月25日,洛图科技(RUNTO)发布了《中国大陆激光投影市场分析季度报告》。报告显示,2021年第三季度,中国大陆激光投影市场出货量为17.3万台,同比增长34%;从前三季度累计来看,中国大陆激光投影市场出货量达到40.9万台,相比去年同期增长55%。

其中,家用场景是激光投影行业最大的细分场景,前三季度累计出货量达到21.3万台,占激光投影市场份额的52%,比去年同期增长11个百分点;工程、教育、商务等其他场景激光投影在前三季度总出货量19.6万台,占市场份额的48%。

激光投影正成为家用大屏消费新趋势

与其他新型显示技术相比,激光显示具有明显的差异化技术优势,是唯一全面达到超高清显示国际标准BT.2020的显示技术,成为许多家庭电视升级、换代的首选。另外,由于激光投影具有屏幕更大,画质显示好,且健康护眼,便携易安装等优势,正成为家庭用户提升生活品质的最佳解决方案之一,产品越来越受到家庭消费用户的认可。

随着客厅中的大屏之争越发激烈,海信、小米、当贝、峰米等品牌纷纷加入到家用激光投影行列之中,激光投影正在成为家用大屏消费新趋势。根据京东平台最新数据统计,2021年“双11”首日(截至10月21日12点28分),当贝X3激光投影稳居全行业投影单品销售额第一,超越爱普生、极米两大品牌产品。进入TOP10单品中的激光投影除了当贝X3外,还有爱普生两款产品。

家用“中长焦”激光微投正在快速成长

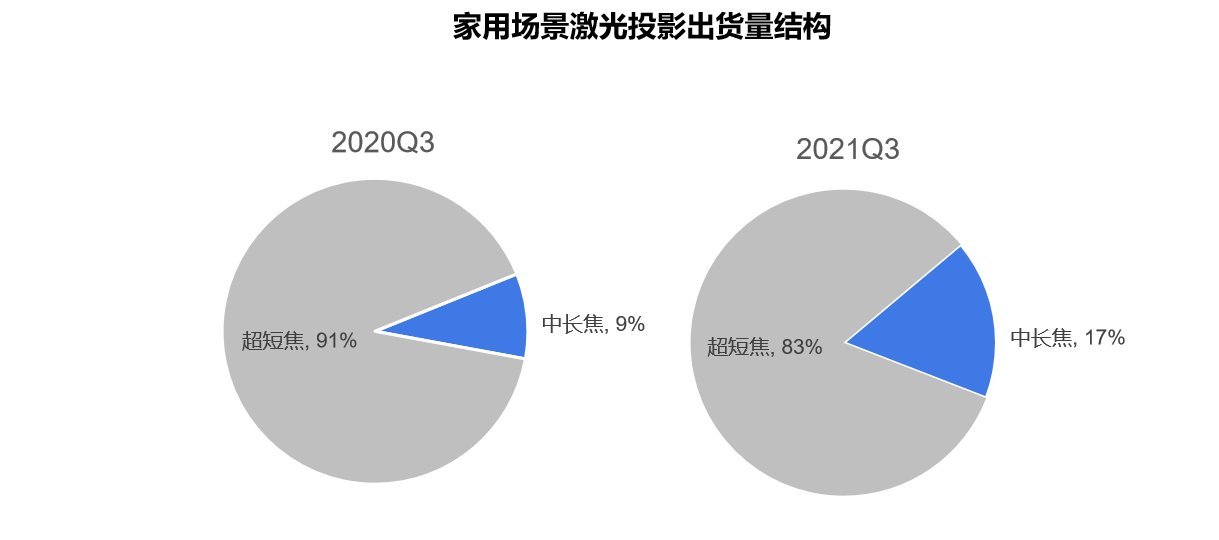

家用场景中,激光投影主要分为超短焦的激光电视和中长焦的激光微投两种形态。

在超短焦的激光电视领域,激光电视自2014年上市以来作为电视产品的一个新物种已经量产七年,市场呈现高寡占型格局,海信、峰米、长虹、小米位列前四,市场份额之和达超87%。在市场品牌方面,包括海信、长虹、光峰、小米在内的国内激光电视品牌数量已达到34家,而液晶电视品数量为40家,已经非常接近。

在中长焦的激光微投领域,智能微投市场头部品牌的当贝在今年4月率先将激光光源引入到智能微投中,推出业内首款突破3000亮度价位的产品——当贝X3;随后,爱普生在5月联合腾讯视频发布了三款家用激光投影,主打“高亮度”、“高分辨率”的激光3LCD概念;峰米在10月也发布了三款家用激光投影新品。随着当贝、爱普生、峰米等头部品牌进入家用激光投影赛道,对中长焦激光投影市场培育起到立竿见影的效果。

“中长焦”激光投影具有激光电视的亮度和色彩显示优势,但价格比激光电视更为低廉,在体积和重量上更接近智能投影,满足大屏幕家庭娱乐的需求的同时,市场竞争力也更强。根据洛图科技(RUNTO)数据显示,家用场景中,激光超短焦与中长焦的出货比重已从去年同期的91:9发展到今年三季度的83:17,具有性价比的中长焦激光微投正在快速成长。

家用场景将引领激光投影市场的增长

近年来,家用投影凭借超大尺寸画面与超高的成本优势,使得越来越多的家庭消费者尤其是年轻的消费用户倾向于将投影作为电视的首选替代品。在疫情反复影响下的“宅经济”更是促进了消费者对家用投影需求的大幅增长,行业发展势头非常强劲。2016-2020年我国家用投影市场年均复合增速高达52.1%。2021年前三季度,我国家用投影行业出货量达到326万台,同比增长26.3%;根据洛图科技(RUNTO)预测,2021年家用投影市场销量将逼近500万台,达到479万台。

随着消费升级,用户相对会更加青睐体验更佳、更符合健康消费理念的投影类产品,而具有更高亮度、更准色彩、更广色域的激光投影成为了许多中产用户首选投影产品。另外,激光投影产业也正在变得越来越成熟和务实,从追求高端定位的”高亮、超短焦“激光电视,到“中长焦”激光投影的性价比激光产品,各档次各价格段百花齐放,不同的用户群体各取所需,推动激光投影市场再创新高。随着家用投影市场的快速发展,家用场景将引领激光投影市场的增长,成为激光投影行业增长最快的市场。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯