网站导航

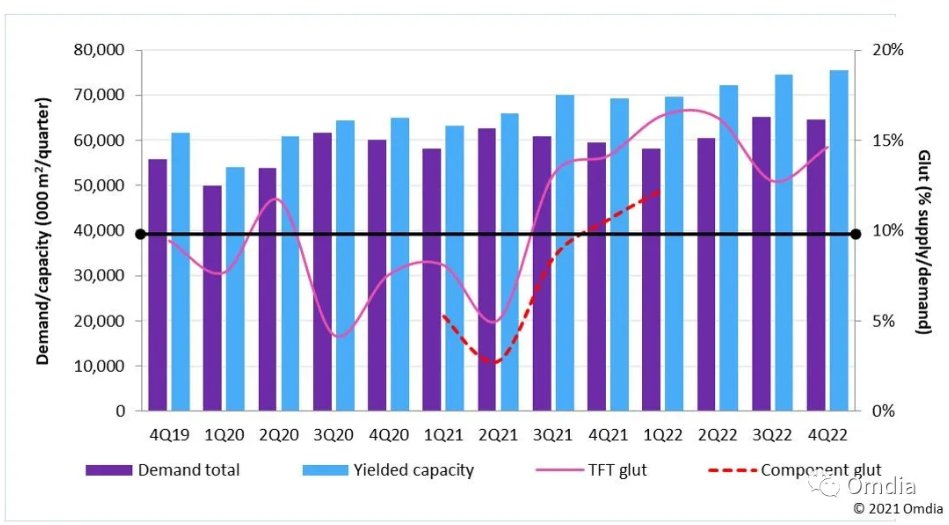

网站导航薄膜晶体管(TFT)显示屏产能紧张,加上关键材料和部件的供应瓶颈,助长了面板的短缺,这进一步增加了需求,因为整机制造商急于购买更多的面板以满足2021年的需求。2021年下半年,TFT供应/需求预计将超过10%,几乎达到与2019年类似的供需比水平。

材料供应瓶颈

不仅仅是FPD行业挣扎于高需求和供应链中断的困境中。半导体、汽车、消费电子和其他许多领域都在经历着类似的问题。

用于FPD的显示驱动IC(DDIC)的供应仍然受到高度限制,在2021年的大部分时间里将继续成为供应链的主要瓶颈。用于移动应用的DDIC预计到2021年下半年之前仍然不足,而用于大尺寸应用的DDIC预计至少到2021年底之前都会不足。

一连串不幸和不合时宜的事故造成了历史性的玻璃市场紧张,并造成了行业平均价格相当不寻常的上涨百分比。2019年对偏光片和基板投资不足,使得在2020年需求转好时行业措手不及。除了这三种主要部件外,其他多种材料也出现了供应紧张,并以不同的方式影响着不同的制造商,支持着通货膨胀的价格趋势。

对面板厂商的影响

随着过去一年面板价格的上涨,面板厂商享受了令人难以置信的财富逆转。该行业的平均营业利润在2020年第四季度达到近11%。随着大尺寸LCD的利润率在2021年第二季度远远超过20%,面板厂商的平均营业收入预计将遵循类似的趋势,使2021年的利润创下新高。

同时,供应紧张、工厂利用率高、利润率高,鼓励着许多面板厂商提高其产能。由于新冠疫情导致在2020年的推迟,中国的多家8.6代和10.5代工厂将在2021年和2022年加速产能提升。

此外,几乎所有的中国面板厂商都在竭尽所能,通过提高生产力和购买新设备以消除瓶颈或扩大产能,逐步提高其现有工厂的产能。出于同样的原因,韩国的面板厂商继续推迟关闭国内的液晶电视工厂。现在预测大尺寸FPD产能在2021年将增长9.1%,2022年将再增长8.3%。

需求展望

同时在过去的一年里,需求具有令人难以置信的强劲和韧性。常见的假设是,需求就是不能继续以如此高的速度增长,现在的高需求将拉动未来的机会。需求趋势仍然不确定,仍然与新冠疫情相关,但目前的假设包括以下几点:

由于担心2021年下半年需求下降,面板厂商急于在2021年第二季度推出尽可能多的产品,而且他们仍然可以利用新冠疫情驱动的需求和高价格。这将拉动2021年下半年的需求。

同时,随着美国和其他发达经济体开始从高度积极的疫苗接种计划中获益,可以预计消费者会将支出重新转向家庭以外的休闲,从而削弱电视需求。

高面板价格开始导致电视机价格上涨,这也将对需求产生负面影响。此外,由于高成本和利润弹性不足,电视机品牌将无法继续积极推广电视。

积极地来看,电视面板平均尺寸继续增加。在2019年和2022年之间,LCD和OLED电视平均尺寸预计将从45.6英寸增加到50.2英寸。IT需求预计也将保持强劲,远高于疫情前的假设。

Omdia显示器制造、技术和成本研究负责人Charles Annis评论说:"尽管对未来几个月的供求关系的走势预测仍有多个注意事项,但供需比水平是下一个周期即将来临的主要指标,这意味着价格、利用率和利润率将下降。厂商们在规划未来两年的商业战略时应考虑其影响。"

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯