网站导航

网站导航今年疫苗在全球逐渐开始接种,但由于疫情在全球大范围传播,短期内较难完全控制,疫情刺激了宅经济爆发,电视需求居高不下,带动大尺寸电视面板出货高速增长。电视面板出货大尺寸化持续进行,既受到面板厂端产品结构调整的影响,也受到品牌厂商经营策略变化的推动。

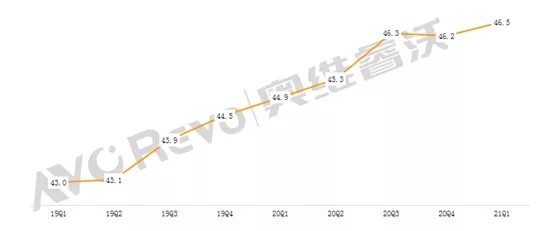

19Q1-21Q1 电视面板平均尺寸趋势

数据来源:奥维睿沃 Unit: Inch

在大尺寸化推动下,近3年来电视面板平均出货尺寸保持年均1.2英寸以上的增长,2021年一季度平均尺寸环比增长0.3英寸,同比增长1.6英寸,达到46.5英寸。

大尺寸化既受市场推动,也是面板厂主动选择策略

大尺寸化趋势持续有以下几点原因,首先,全球电视面板产能继续增长。目前全球仍有多条高世代线处于量产爬坡阶段,疫情以后产线爬坡速度逐渐恢复,产能释放速度加快,爬坡产能主要通过TV和IT产品来消耗,整体产能增长情况下,根据奥维睿沃(AVC Revo)数据,一季度电视面板出货面积43.5M㎡,同比增长13%。

一季度在客户需求拉动下,面板厂一直处于高稼动率出货状态,从2020年3季度开始,全球IC产能持续紧缺,影响逐渐波及到电视所需的DDIC以及Tcon等芯片产能,芯片缺货逐渐限制面板出货,为确保整体产线的稼动率,面板厂更坚定大尺寸出货趋势。一季度电视面板出货量67.1M,同比小幅增长5%。

2020Q1-2021Q1全球电视面板出货量/出货面积及同比变化

数据来源:奥维睿沃(AVC REVO) Unit:Mpc,M㎡,%

其次,电视面板出货大尺寸化的原因除了面板厂端主动调整外,还有品牌端的积极推动。根据奥维睿沃(AVC Revo)数据,32/43/50/55英寸面板价格今年3月相比去年5月低点的上涨幅度均超过80%,而65/75英寸价格涨幅分别为54%,28%。各尺寸的电视成本都有上涨,但中、小尺寸电视面板成本大幅上涨给整机厂的盈利带来了很大的挑战,大尺寸电视则具有更好的获利性,所以整机厂趋向于采购大尺寸的面板,减少小尺寸面板的采购。

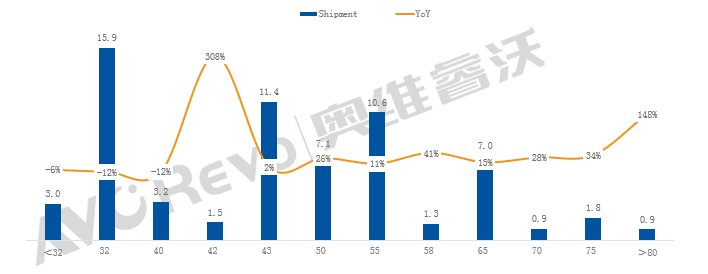

80英寸+超大尺寸面板出货同比大幅增长148%

2021Q1电视面板按尺寸出货及同比

数据来源:奥维睿沃 Unit: M %

分尺寸来看,大部分小尺寸面板出货规模持平或收缩,42英寸出货同比大幅增长,50英寸及以上出货均保持增长,而80英寸+面板出货同比大幅增长148%,超大尺寸迎来爆发式增长。

目前65、75英寸电视严重同质化,为体现出差异性,品牌厂将注意力转移到更大的尺寸上。作为全球头部电视品牌,Samsung、LGE、Sony对超大尺寸电视率先大力布局,创维、TCL、海信、小米等品牌逐渐加入。超大尺寸电视销量的增长反过来又刺激面板厂更积极的布局。

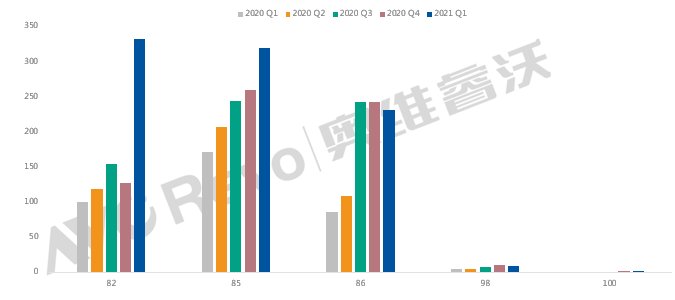

80英寸+ 电视面板按尺寸出货趋势

数据来源:奥维睿沃 Unit: K

80英寸以上电视面板出货主要集中在82、85、86英寸三大尺寸上,一季度这三大尺寸电视面板出货分别同比增长231%,87%,172%。面板厂布局超大尺寸积极,但由于各面板厂产能的差异,市场格局和出货量朝着不同方向发展。

在SDC产能延迟退出的情况下,2021Q1 82英寸面板出货SDC仍占有较高的份额,SDC占比91%,INX占比9%,SDC产能预期会逐渐退出,INX产能增长有限,都将左右未来82英寸面板的供应。

85英寸出货AUO,CSOT占比较高。AUO在产能增长有限的情况下仍力争高端电视面板的出货,因此85英寸出货稳中上涨。随着CSOT产能继续爬坡,CSOT将会规划更多85英寸出货,HKC也考虑入局,85英寸会迎来大幅增长。

86英寸主要出货面板厂是LGD和BOE,LGD未限期退出的情况下,86英寸出货至少将维持现有的规模,BOE在后续产能增长的情况下会继续增加86英寸TV面板出货。

未来超大尺寸面板供应格局还将继续变化,同时尺寸结构进一步丰富,超大尺寸市场将迎来高增长。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯