网站导航

网站导航

近日,松下宣布将于2021年前结束液晶面板生产业务,未来将专注于B2B业务,计划在全球扩展汽车和工业领域的设备业务。记者了解到,近年来,液晶面板市场由于供大于求,价格逐步走低。今年三季度,超大尺寸液晶面板出货占比增速最为明显,中国液晶面板厂商产能占比近半,产能格局正在重构。

业内人士表示,未来从全球液晶面板产业格局来看,我国面板厂商有望占主导地位。但也要认识到,外资品牌在高端制造、上游关键器件等领域依然有较为明显的优势。

11月21日,松下发布公告称,将在2021年终止生产液晶显示器(LCD)面板。具体来说,其将在2021年前,结束旗下位于日本兵谷县姬市的松下液晶显示器有限公司的液晶面板生产。停止液晶面板的生产后,松下将专注于B2B业务,计划在全球范围内拓展车载和工业领域的设备业务,重点关注CASE、通信和智能化等。

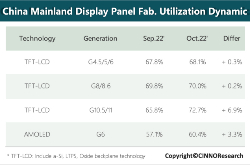

全球液晶面板竞争激烈

中国厂商占比持续提升

对于该项停产决定,松下表示,在面对激烈的竞争和液晶面板商业环境的演变时,公司已经采取了各种措施来转移市场重点并推出新产品,但其认为,进一步的业务延续将是不可持续且难以为继,因此决定停产。

记者注意到,近年来全球液晶电视面板市场供大于求,价格逐步走低,随着日企、韩企等在内的多个厂商的退出,中国液晶显示面板厂商则积极扩张,出货量和面积比重不断提升。

群智咨询发布的研究数据显示,今年前三季度TV面板出货数量和出货面积排名中,京东方分别以40.9百万片和21.7百万平方米,位列第一,华星光电、中电熊猫、惠科、彩虹光电、夏普等中企纷纷上榜。其预计,从2020年开始,中国面板厂的LCD TV面板产能占比将超过50%。

对于当前全球许多面板大厂商陆续退出LCD业务,而中国厂商占比却快速提升的现象,产业观察家丁少将认为主要有内外两个原因,从外部环境来看,在液晶面板技术被中国厂商掌握之后,国内面板成本优势导致面板价格不断走低,在市场竞争方面,非国内面板厂商品牌的竞争优势被严重削弱;而从内部来看,松下品牌自身也在做转型升级,向新材料、能源等更关键的上游器件及战略性新兴产业领域转移,属于高科技产业比较自然的产业转移。

彩电厂商纷纷发力

高端化大尺寸彩电

记者注意到,今年以来,各大彩电厂商纷纷发力推广高端化、大尺寸彩电。奥维云网数据显示,今年三季度我国彩电市场平均尺寸快速突破50英寸,其中小于50英寸彩电零售量线上、线下分别下降5.5%和7.1%;大于65英寸彩电的零售量线上、线下分别增长5.2%和7.3%,直接导致大尺寸面板出货量的显著增长。

根据群智咨询研究数据显示,今年三季度,全球液晶电视面板出货数量7176万片,环比增长2.7%,同比减少4.1%;出货面积约4106万平方米,环比和同比分别增长6.8%和2.4%。值得注意的是,今年三季度65英寸面板出货量达到562万片,同比增长33.1%,全球市占率增长1.6%。

然而彩电尺寸均价的连续下滑,反映出上游面板供过于求、价格持续低位徘徊。据了解,面对面板价格走低带来的亏损压力,面板厂商从三季度末开始主动调控产量、产能,许多厂商开始加速推出LCD产能,布局OLED制造。

分析:外资品牌在上游关键器件领域仍有优势

丁少将表示,从上游来看,一方面液晶面板产业线大量缩减产能,会对终端市场价格的上扬起到助推作用;另一方面,部门面板厂商将技术含量较低的业务关停,向高技术方向升级,提高产品技术的议价能力,拉动整个终端市场向高端化发展。

他表示,未来从全球液晶面板产业格局来看,我国面板厂商有望占主导地位,目前虽然很大程度上扭转了当年“缺芯少屏”状况,但也要清醒地认识到,外资品牌在高端制造、上游关键器件等领域依然拥有明显优势。“目前像松下等许多外资品牌在高端技术领域的竞争力依然强劲,他们会将更多精力放到具有引领性的新技术上,如OLED等关键技术仍掌握在少数外资品牌手中。”丁少将说。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯