网站导航

网站导航

大尺寸面板产能充足,2018下半年供过于求的状况将得到改善

可以说,2017年大尺寸面板什么都缺,就是不缺产能。WitsView表示,2017年大尺寸面产能扩充非常积极,一共有3条新的产线+2条产线的扩充。而2018年,产能依然非常充足,并将新增京东方10.5代以及中电集团8.6代与8.6+三条产线。

针对大尺寸面板的供需状况,2018年全年供过于求比为8.5%,比2017年增加2.5%。值得注意的是,在不计算减产的情况下,2018年Q1的供需比高达14.9%,供需失衡状况相对严重,主要原因在于Q1是传统行业的淡季,而Q2的供需比将相对趋缓,但还是高达9.5%。WitsView认为,最快也要到2018年Q2底和Q3之间,需求才会回升,所以2018年下半年大尺寸面板的供需会相对平衡。

到2020年,全世界至少有4-5条10.5代产线

据WitsView数据,目前规划中的10.5代产线非常多,2018年Q1,合肥京东方便将开出中国第一条10.5代产线,这也是全球第一条10.5代产线,因此备受瞩目。紧接着,在2019年,国内的华星和韩LG都会启动第一条10.5代产线;此外,鸿海和夏普在广州的产线也会在2019年进入10.5代。

同时,京东方11月会在武汉宣布第二条10.5代产线的动土,预计到2020年也会加入市场供给的行列。换言之,到2020年,京东方旗下至少有2条10.5代产线,而全世界至少有4-5条10.5代产线。值得注意的是,10.5代面板大小是8.5代的1.8倍,怎么去消化产能是未来业界必须去解决的课题。

在产能占比方面,2017年,10代以上产能占比非常小,只有3%,主要的产能贡献还来自于8.x,主要是8.5代,产能占比达58%。随着2018年10.5代陆续加入这个市场,预估到2020年,全球 10.5代的产能大概会达到14%的占比,恐挤压6代与7.x代的生存空间。

在各区域面板产能市占方面,WitsView表示,2017年,产能占比最大的是韩国,第二是台湾地区,第三是中国大陆。预计到2018年,中国大陆厂商会以32.5%的市占比拿下全球第二大产能的液晶面板区域。此外,随着京东方、华星10.5代液晶面板产线的开出,预计到2019年,中国大陆会以37.4%的占比拿下全球大尺寸面板的冠军宝座。

10.5代主要有两个关键的产品,一个是8面取的65寸,另一个是6面取的75寸。相对于75寸,65寸的产品离我们更近。2015年,台湾厂商因6代线两切的优势占据整个65寸的市场工艺,但是随之韩厂商就以8.5代混切方式(65寸+32寸)掌握 65寸面板的主导权。

目前,大陆厂商还没有崭露头角,但是在10.5代加入之后,预估到2020年,整个65寸供给会出现很大变化,首先,京东方就一家厂商的供给占比会达到24%,再加上华星的8%,大陆厂商会占据三分之一的65寸工艺市场,所以不止是产能上领先,中国大陆在大尺寸、大世代的供给角色也会越来越重要。

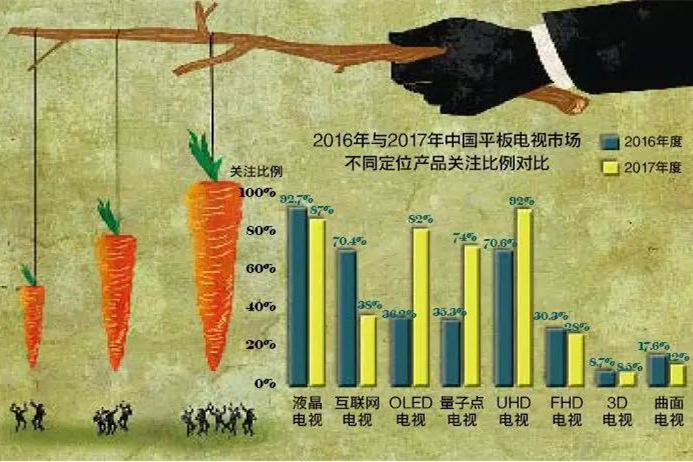

目前在高端电视中,OLED比量子点更受欢迎

2017年,OLED电视的出货达150万台,明年在LGD持续扩产的前提下,出货上看240万台,渗透率可望首度突破1%。但是,量子点电视的出货可能只有125-130万台,换言之,在高端电视的竞争中,量子点相较于OLED败下阵来。

WitsView认为,其实领头羊的角色永远是最重要的。量子点的领头羊是三星,但是三星2017年下半年在策略上有非常大的转变,三星放弃了没有销量的产品,反而把出货的重心放到中阶但是起量的产品。因此,三星在量子点的资源减少了,自然减少了整个量子点包括 TCL、海信在量子点上的关注程度。

那么,未来量子点和OLED之间的竞争态势是怎样的呢?

WitsView认为,从短期来看,特别是2018年,OLED因为稀缺,在高端电视市场依然维持一定的竞争力。但是,OLED在电视市场面临了三个非常重要的挑战:一是目前OLED在全球只有LGD一家供应商,这使得很多客户不敢去启动OLED面板电视的计划;二是液晶电视降价有限跟面板的价格脱离不了关系。因此,OLED明年如果要维持240万-250万的出货,必须在终端的售价上作出牺牲,但这样的压力最直接的会反馈到LGD身上,因为客户会要求他们在OLED面板上做一个降价;第三个挑战也是最大的问题,一年150万台的出货在全球的占比只有0.7%,相对于液晶面板电视,仍然是一个占比很小的利基市场,他很有可能被剔除在整个行业之外。

反观量子点电视,是不是因为三星策略的转换就完全没有希望了呢?WitsView认为,实际上也不是,第二代的量子点电视(QDCF),即QD量子点材料跟现在的液晶屏上的彩膜做结合,可以降低整个量子点的成本,最快2018年下半年会在面板端放量,然后产品的量产可能需要等到2019年下半年。

AMOLED在智能机市场持续蚕食,柔性AMOLED将取代硬性AMOLED

OLED在小尺寸上的投资非常积极。WitsView表示,小尺寸OLED产能的扩产热度持续维持不赘,预计2018年产能将比2017年增加55.3%。2015年到2020年间,小尺寸AMOLED产能的年复合成长率高达37.2%。小尺寸OLED产能的扩产上,除了Samsung Display持续积极应对外,LGD也因为主要客户Apple采用风向的改变而转趋积极。大陆包含京东方、天马、国显等厂商接下来也将扮演产能推升的关键角色。此外,考量资金与市场竞争,日本跟台湾厂商在OLED的投资上显得十分保守。

同时,WitsView认为,今年在iPhone X的推出激励下,搭载AMOLED面板的iPhone比重为 20%。随着AMOLED面板供给量的提高,预计苹果最快能在2020年将所有的iPhone转至AMOLED阵营。

据悉,samsung Display今年独占iPhone AMOLED面板的供应。LGD积极投资柔性AMOLED产能,预计2018年能开始对Apple供货。由于技术与产能独步全球,WitsView预估即使到了2020年,Samsung Display的供货比重还是超过一半。

WitsView认为,开拓AMOLED面板供应商将是持续是苹果未来几年的重要课题,除了韩系厂商外,日系甚至中系厂商都可能加入AMOLED对iPhone的供给行列。苹果会选择谁会做下一个柔性 OLED 的供应商呢?WitsView提出了四个指标给大家参考,分别是企图心、充足的资金、关键设备的取得(世界一流的蒸镀设备)、现有业务的合作。

此外,WitsView表示,AMOLED在智能机市场持续蚕食,2017年渗透率为28%,预计到2020年会攀升至43%。考量产能扩充的方向以及规格的独特性,柔性AMOLED将是未来几年渗透推生的主力,其占比将从今年的28%提升到2020年的61%,硬性AMOLED很有可能被淘汰。

2017年第4季度18:9面板倾巢而出,并将保持高速增长

2017年可以说是全面屏的元年,但是元年通常也会出现很多的状况。WitsView表示,今年最大的状况是全面屏的手机屏幕供给都要集中在2017年Q4。同时,这也衍生了两个问题,Q3已经有厂商推出全面屏面板,从而因比较高的单价在市场上取得较高的利润,但是一旦进入Q4,各主要面板厂的18:9面板倾巢而出,使之进入标准化的轮回,届时18:9与16:9的面板价格竞争将越趋激烈。

最后,WitsView表示,随着面板供应限制逐步解除,2018年18:9渗透率上看36%,未来18:9面板将维持高速成长的趋势,预估至2021年占比达8成以上。希望届时能刺激到已经趋于饱和的智能手机市场。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯