网站导航

网站导航不过,虽然从规模来看,当下行业已处于“减量”阶段。但是,有一个市场现象值得“揣摩”:2023年销量同比下降13.6%的局面下,零售额却只有2.3%的负增长。这背后反映出:彩电产品均价在提升,而均价提升的“幕后推手”则是彩电大屏化和高端显示技术的加持。

奥维云网分析表示,在产品技术高端化这个维度上,目前,国内彩电市场在高端显示技术的选择上将会出现多种中高端技术“并存”的局面,会更加的多元化。包括8K、OLED、大尺寸激光电视、miniLED电视等新型技术是众彩电厂商打响“升级变革战”最为重要的“助推器”。

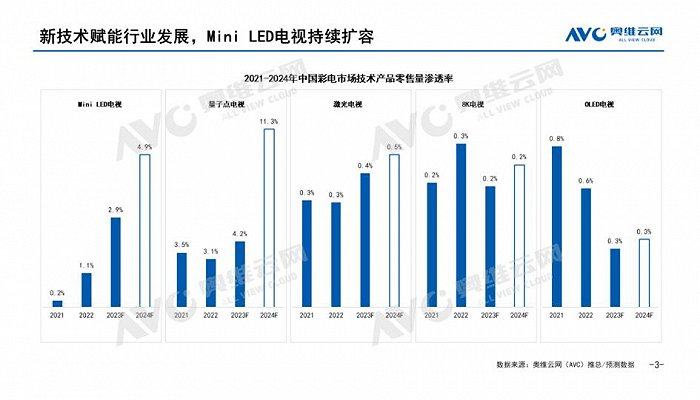

但是,具体到各显示技术的具体走向上,过去的2023年却呈现出不同的“轨迹”。其中,miniLED电视绝对是“独占鳌头,成为高端显示技术的“大赢家”。

来自奥维云网(AVC)推总数据显示,2023年中国彩电Mini LED市场零售量渗透率为2.9%,较去年增长1.8%,零售额渗透率为9.8%,较去年增长5.4%。此外,在2024年miniLED电视或将继续保持翻倍式增长,预计市场渗透率将可接近5%。

而miniLED电视之所以有翻倍式的增长,有行业人士向《视听圈》分析表示,主要是因为miniLED电视在品牌参与度、技术成熟度、以及成本下沉等各个维度上都来到了一个成熟的节点。

品牌层面:和OLED电视“逐步”被多数国内主流厂商“冷落”相比。miniLED电视则是几乎是“全品牌在角逐”。市面上几乎在售品牌的高端电视都是以miniLED电视“打底”来拖高,从而进一步把miniLED技术托举成高端电视的“标配”。

从品牌入局者来看,市面上几乎所有品牌都在“选择”miniLED电视。2022年进入Mini LED市场的品牌数量为15个,而2023年随着Vidda也推出了Mini LED产品,2023年Mini LED市场的品牌数量上升至16个。更为重要的是,几乎每一个品牌的mini LED型号都在大量增加。

不过,相对miniLED电视翻倍式增长,其他高端显示技术品类却有点“停滞不前”。激光电视相比20222年只有0.1%的增长;而OLED电视和8K电视则是直接进入“负增长”状态。

其中,OLED电视相比2022年0.6%市占比直接“萎缩”一半,成为高端显示技术下滑比例最大的品类。

OLED电视持续在市场端“下滑”的“原因”。其一,OLED电视与LCD 电视依然有近3.5倍的价差。如此大的价格落差,这很大程度上阻碍消费者对OLED电视的“热情”。

其二,OLED电视面板供给始终没有得到有效“平衡”,从而降低多数彩电大厂对其的“兴趣”,导致品牌参与热情急速“下降”。截止到现在,除了LG、三星等两家品牌在力推之外,包括索尼、飞利浦、松下等对OLED电视的推广布局都大不如“从前”,而中国彩电“军团”对OLED电视则是“几乎全军冷漠”。品牌参与广度和热情不断在“萎缩”这势必影响到消费者对OLED电视的“认可度”。

而对于OLED电视在2024年国内市场的走势,奥维云网预测:今年在三星的大力“导航”下,以及多项大型体育赛事刺激,可能会迎来微增,预计市场占比相对2023年有0.1%的增长。

后记点评:从2024年国内市场高端显示技术的整体趋向来看,OLED、大尺寸激光电视、miniLED电视等新兴显示技术还是“竞相并存”。但是,从市场规模占比这个维度上,这几类技术发展规模已经开始在“分层”。其中miniLED电视是“一家独放”,激光电视则是应用场景开始全面“绽放”,并保持向上的走势。

相反,8K和OLED电视在过去几年不温不火,预计2024年将即是迎来“向上”趋势也不会是剧烈的变化。

不同技术的差异,主要由成本、规模、成熟度、应用差异性等决定。其中mini LED在成本、规模和成熟度上占优,激光电视在差异化体验上独特、反观,OLED电视则缺乏“高价”之外的吸引力,8K电视的应用体验差异性更是难以匹配成本变化。——简单说,就是消费者用脚投票,更爱“致用”的新技术。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯