网站导航

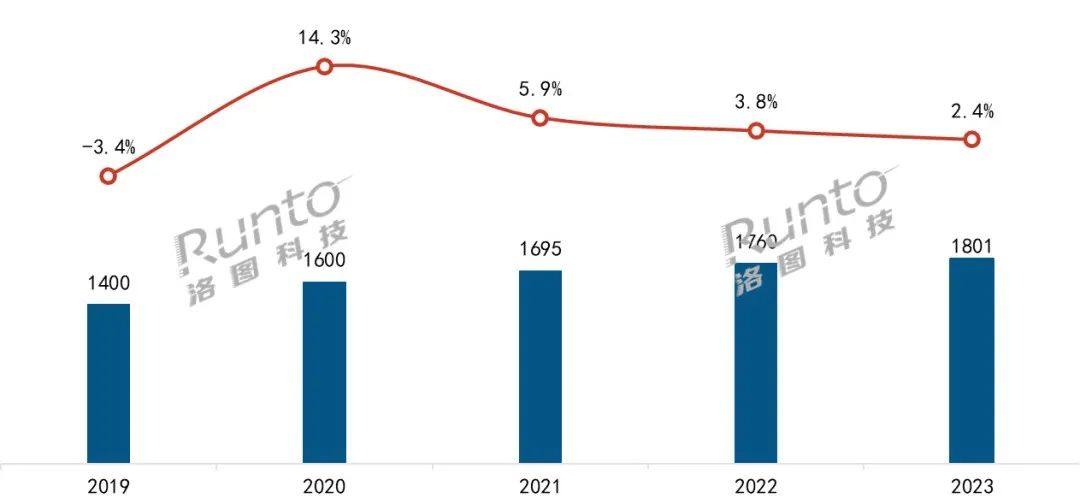

网站导航从2019年的1400万套开始,至今五年间的复合增长率为6.5%。即使在疫情持续的三年期间,中国智能门锁市场仍坚韧地保持了增长势头。

2019-2023年 中国智能门锁市场规模及变化

数据来源:洛图科技(RUNTO)推总数据,单位:万套,%

消费者的认知和生活习惯改变,对家庭安防和智能家居观念的不断提升,是智能门锁市场保持增长的主要原因。同时看到,近三年,行业增速也在放缓,一方面受宏观经济环境低迷、消费信心不足和地产下行的影响;另一方面,行业内部,由于进入门槛低,主打低价的白牌扰乱市场;产品同质化严重;安装和售后服务不佳等等,削弱了消费者的购买欲望。

洛图科技(RUNTO)将2023年中国智能门锁市场的发展特征总结为“四化”:

一、销售渠道多元化

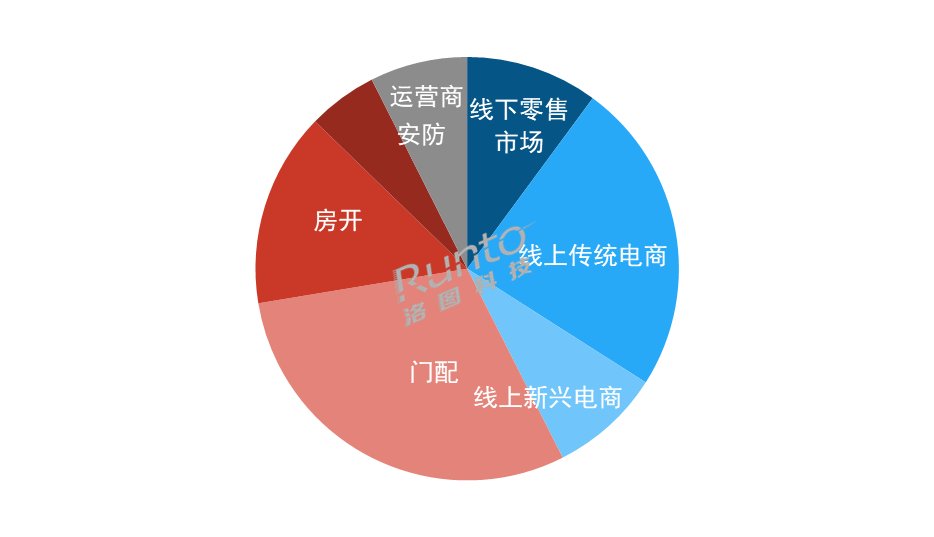

B端市场仍占主力,拉力略显不足

根据洛图科技(RUNTO)推总数据显示,2023年,中国智能门锁行业的B端市场占比约为50%,同比下降4个百分点。

其中,房地产开发渠道需求降温,销量下降较为明显,降幅超10%,无力给智能门锁行业带来更多的消费支撑。

门配市场同比增长1.8%。一方面,疫情期间压抑的装修需求有一定的释放;另一方面,随着旅游和商务出行的复苏,酒店、客栈、民宿等客流重回上行通道,不少酒旅企业进行了智能门锁改造,以此改善入住体验、提高入住率、降低人力成本和实现智能化管理。

2023年 中国智能门锁市场按销量渠道结构

数据来源:洛图科技(RUNTO)推总数据,单位:%

市场增长依赖线上电商和运营商

2023年,中国智能门锁市场在C端市场的销量占比为42.5%,与2022年基本持平。

其中,线下零售渠道承压,销量同比下降接近30%。消费者的购买习惯发生转移,线下客流量依然没有出现明显的恢复。

而线上传统电商稳定增长。根据洛图科技(RUNTO)线上监测数据显示,2023年,中国智能门锁线上传统电商销量为431万套,同比增长4.5%;销额为49.4亿元,受均价下移影响,同比下降6.8%。

线上新兴电商成为智能门锁市场的突破口。在2023年,内容电商、兴趣电商、社交电商等高速发展,年销量超150万套,同比涨幅达70%以上。其中,抖音主推千元左右的门锁产品,聚焦当下热门的产品,如3D结构光、猫眼大屏、掌静脉;拼多多以平价入门款门锁为主。小米、德施曼、凯迪仕等头部品牌已入驻新兴电商,通过“短视频+直播”拉升流量。

运营商渠道在整体市场的占比为7.4%,同比增长4个百分点。借助运营商广泛且深入下沉的营业网点,通过“0元购”、办理宽带送智能锁等销售形式,智能门锁实现了快速地渗透入户。不过,进入下半年后,受到政策变化、业务调整等因素影响,运营商增速有所放缓。

二、品牌竞争白热化

头部品牌地位稳固,跨界品牌快速渗透

由于智能门锁产业的turn-key方案相当成熟,准入门槛低,行业的明朗前景持续吸引着新品牌争先恐后的涌入市场。2023年,新入局者多为中小品牌,主推千元以下产品,通过单款爆品实现迅速转化。

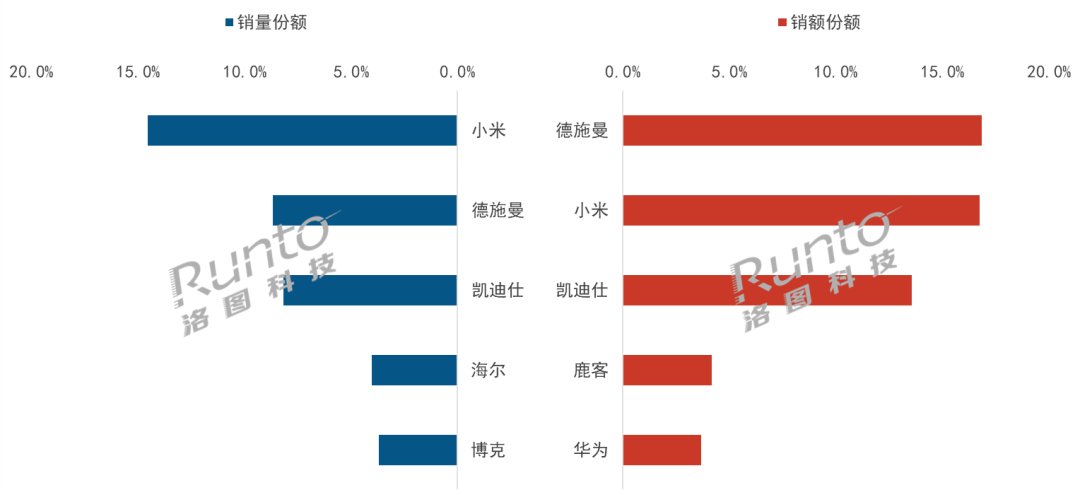

根据洛图科技(RUNTO)线上推总数据显示,小米、德施曼、凯迪仕在销量、销额维度均稳居前三名。

德施曼位居线上全渠道的销额第一。2023年,德施曼展开全渠道营销,入驻抖音、拼多多等新兴渠道,与运营商深度合作;产品方面推出虹膜技术、哨兵猫眼系统和微信音视频通话功能等;市场结果显示在中高端市场表现优异。

小米在线上全渠道保持销量维度的头部位置,其在产品性价比、智能体验方面具备优势,并且积累了大量的互联网存量用户。

凯迪仕进入全渠道深耕阶段,在线下市场和精装修渠道均排名第一。一方面通过助阵体育赛事成功出圈,另一方面利用了其在楼盘、酒店、写字楼等企业级市场的影响力。

腰部品牌竞争激烈,排位不稳定。海尔、华为等跨界品牌销售表现突出,海尔排在线上全渠道销量维度第四名,华为位居线上全渠道销额维度第五名。

2023年 中国智能门锁线上全渠道品牌份额

数据来源:洛图科技(RUNTO)线上全渠道推总数据,单位:%

在线上传统电商的销售市场中,根据洛图科技(RUNTO)线上监测数据显示,TOP4品牌份额(CR4)同比2022年下降了5.7个百分点。爵象、立林、秦将军等中小品牌通过打造单款高性价比产品,快速抢占了一席之地;萤石、普联、乐橙等安防品牌开始延伸到智能门锁行业,借助家庭安防的多方位布局开始上位。

三、价格分布两端化

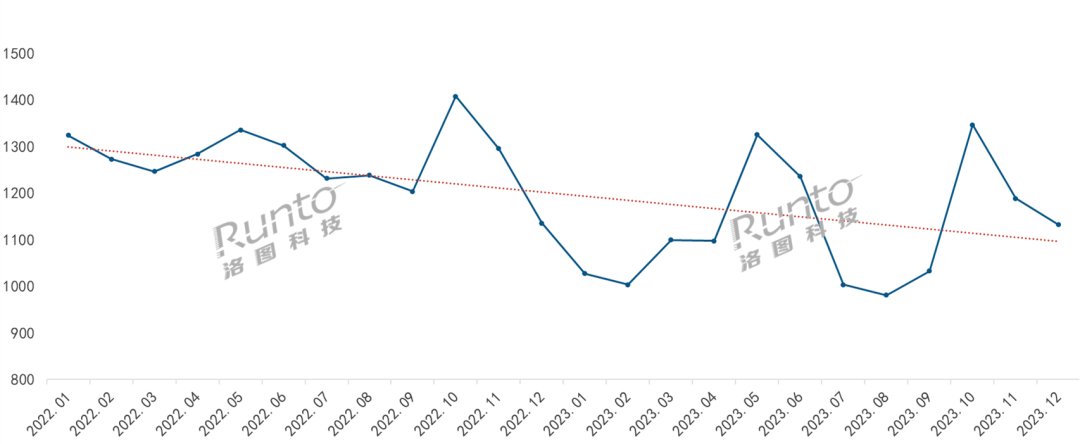

价格战是2023年主基调,8月均价首次跌破千元

根据洛图科技(RUNTO)线上监测数据显示,2023年,中国智能门锁线上市场均价为1147元,同比下降了138元;其中,2023年8月均价降至981元,近三年首次单月均价跌破千元。

2022-2023年 中国智能门锁线上市场均价走势

数据来源:洛图科技(RUNTO)线上监测数据,单位:元

低价格和高品质双向增长

1000元以下为智能门锁线上市场的主流价格段。根据洛图科技(RUNTO)线上监测数据显示,2023年,1000元以下价位段销量份额达到58.2%,销量同比增长29.7%。

相对于入门级智能门锁大多只具备基础功能,中高端智能门锁产品功能更齐全、安全性更高,更符合消费者安防的需求,因而消费者同样愿意为高品质产品买单。其中,2500-2999元、3500元以上两个价格段的线上销量增长最为明显,同比分别增长分别为10%、73.9%。

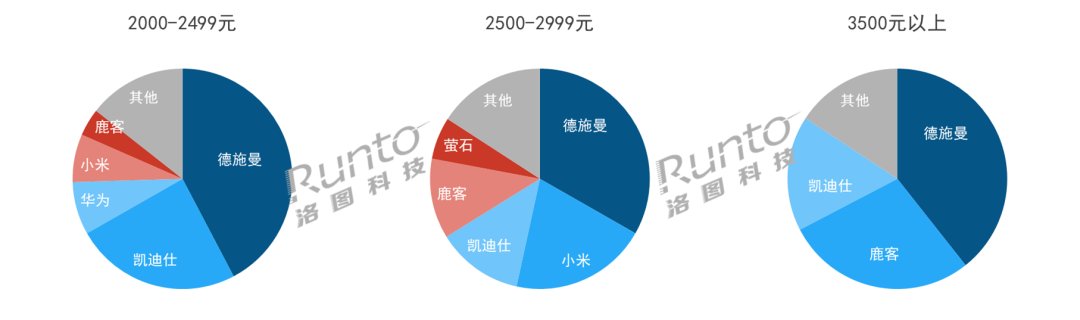

品牌方面,德施曼在2000元以上多个价位段的线上销量份额最高。凯迪仕、小米、鹿客也相应地占据重要市场地位。

2023年 中国智能门锁线上市场高价位段品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、产品发展创新化

领先的智能门锁品牌商从未停止过对产品的大幅度创新,猫眼大屏、高性价比人脸识别锁、掌静脉、双摄等新品在2023年纷纷涌现。

解锁:生物识别技术加速渗透

智能门锁的开锁方式从刷卡、指纹、密码等物理类解锁方式向人脸识别、指掌静脉识别等生物识别类解锁方式升级。

2023年,人脸识别锁线上市场的销量同比增幅达到了90.9%;销量份额从2021年1月的2.6%增至2023年12月的25.3%。接下来,人脸识别锁螺旋式下滑的均价,仍将加速其在整体市场的渗透率。

结构光技术的成本持续降低,已接近双目解决方案水平,因此3D结构光人脸锁成为2023年更多品牌的首选,甚至成为小品牌弯道超车的机会。根据洛图科技(RUNTO)线上监测数据显示,2023年在人脸识别锁市场,3D结构光的销量份额达到41%,同比增长19.7个百分点。

静脉识别技术正在成为趋势赛道。其具备更精准、稳定性更高、安全性更高等优势。目前,主要的技术路线是指静脉和掌静脉。受制于成本和功耗等因素,静脉识别门锁的渗透率相对较低,累计至今的线上市场渗透率不足5%。然而,主流品牌凯迪仕和鹿客正在加快在静脉识别市场的布局。2024年,静脉识别仍将是企业品牌最主要的探索创新方向之一。

可视化:猫眼大屏锁占近四成;配备摄像头升级防御

根据洛图科技(RUNTO)线上监测数据显示,猫眼大屏锁线上市场的销量同比增长64.5%;销量份额从2021年1月的7.3%增至2023年12月的38.2%。

屏幕尺寸方面,2023年市场以3.5和4英寸屏幕为主,销量合计份额为73.5%;配备4英寸及以上的智能门锁销量份额比2022年增长了13.9个百分点。

此外,智能门锁在可视化方面还有新的突破:增加了摄像头。这样,设备不仅具备智能猫眼的“监控+对讲+抓拍”等功能,还能够实现侦测和预警等安防功能,将智能门锁从被动防御升级到主动防御的状态。尽管2023年的线上市场销量份额尚不足3%,但凯迪仕、萤石、乐橙、飞利浦、米嘀等品牌已推出了嵌入摄像头产品,包括门外双摄、门内外双摄、门内外三摄像头等。

2021-2023年 中国智能门锁线上市场功能销量渗透率

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

外观:一体化设计,提升家居美感

除了安全性和便捷性之外,品牌商亦更注重智能门锁的外观设计,在确保结构合理的基础上进行创新。

智能门锁的外观设计正向一体化方向发展,密码按键区、指纹识别区、人脸识别区等功能区域,不再界限分明,大大提升了智能门锁的颜值,诠释了家装融合。

随着全自动锁的普及,夹手问题开始变得突出。越来越多的品牌商在产品中强调了防夹手设计,确保开关门更加顺畅的同时,有效避免开门时发生的意外,确保老人和小孩进出不会夹手。

预测:2024年中国智能门锁市场全渠道销量将达1880万套,涨4%

进入2024年,洛图科技(RUNTO)认为,中国智能门锁市场的发展将呈现以下特点:

一、加速布局新兴渠道。品牌借助内容营销来拓展受众群体,提升影响力,预计2024年智能门锁在新兴电商的销量比重将超过10%。小红书、微博、B站等内容平台将成为引流的重要渠道之一;联合运营商开设线下店铺,研发定制款产品,可能成为新的一种合作新模式。

二、出海将是品牌的新机遇。当前国内市场竞争激烈,部分品牌发展陷入囚徒困境。与此同时,海外智能门锁的产品功能设计比国内落后一到两代。这对于在国内市场充分洗礼的品牌是很大的机会点。凯迪仕、德施曼、鹿客、萤石、绿米等品牌已在先行路上。

三、布局高阶市场。高阶市场是品牌差异化竞争、高端化立住的必经之路。预计2024年在线上市场,猫眼大屏销量份额将达到50%,人脸识别锁销量份额突破30%,静脉识别渗透率接近10%,配备摄像头的智能门锁占比接近5%。

四、打造专业售后服务体系。售后服务也是提升消费者体验的关键点之一。当前,消费者的投诉主要集中在指纹无法被识别、多次故障/维修、耗电过高、无法锁门、维修人员未及时上门等问题上。因此需要建立更完善的安装与售后系统,同时,也需要提升安装师傅的专业性,为消费者提供优质且专业的服务。

五、从“技术竞争”走向“生态竞争”。智能门锁作为全屋智能的核心产品,与其它智能设备或系统的联系更加紧密。目前智能家居企业各自为战,跨品牌的互联互通较为困难、兼容性较差,影响用户体验。未来,将是平台级的生态竞争,进入跨品牌设备互联、全面智能家居的时代。

规模方面,洛图科技(RUNTO)预测,2024年中国智能门锁市场仍保持向上的态势,全渠道规模约1880万套,同比增长4%。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯