网站导航

网站导航

导读:面板涨价何时休?近日,国际权威市场调研机构IHS分别于11月19日和25日发布了面板市场详细数据,或将为面板涨价提供合理的解释和预测。

近日,随着乐视涨价公告的发布,行业内一时议论纷纷,原因无外乎是面板供不应求,因此出现了面板价格上扬,电视成本增加。乐视一向宣称“硬件免费”并且坚持“负利定价”,但成本增加之后对资金不太充足的乐视来说无疑是雪上加霜。除硬件成本外,乐视还要维持乐视视频的运转,以维持内容生态,不得不说乐视的确是亚历山大。

同样,也有很多电视生产商表示不会涨价,愿意由企业承担原材料价格上涨带来的成本增加。

那么,全球面板市场情况究竟如何?价格上涨到底有多严重?面板价格的发展趋势如何?为何会呈现出这样的趋势?国际分析机构如何评价此次面板价格上涨?未来趋势将会怎样呢?

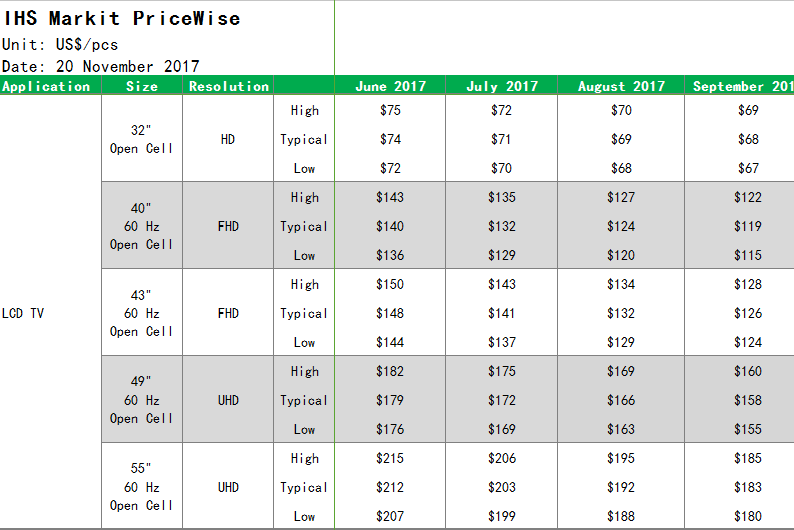

据国际权威市场调研机构IHS在11月19日发布的数据显示,目前面板价格依然达到6-8%的增长率,平均涨幅约10美元,唯独32吋面板在11月出现了降价现象,但也仅仅是1美元。

25日,IHS又更新了国际面板生产商10月出货量、总收入及增长率,ZNDS智能电视网为您详细解读。

(数据来源:IHS 经ZNDS编辑处理)

自2016年下半年面板价格大涨以来,10月被业内预测为最后一个价格疯涨月,但是11月的涨价依然令人震惊。电视面板价格环比上涨约6-8%,平均涨幅约10美元,唯独32吋面板例外,几乎持平。

出于利润率的考虑,电视厂家开始逐渐减少32吋电视的生产,但是电视厂家的策略调整并没有对面板生产商产生重要影响,面板生产商的存货量依然十分健康。

另一些电视厂家则开始减少40吋和43吋电视的生产,因为由于顾客拒绝接受电视厂家提价,所以40吋和43吋电视的利润率问题比32吋的还要糟糕。

(数据来源:IHS 经ZNDS编辑处理)

从价格上涨幅度来看,32吋面板出现了降价的趋势,40吋、43吋、49吋等面板价格上涨幅度放缓,55吋面板价格上涨幅度加大。

一些电视厂家,特别是底层的电视厂家,由于面板价格的上涨幅度已经接近他们能承受的价格底线,因此他们十分犹豫是否要采购更多面板。

电视厂家也陷入两难境地,他们开始评估资金和更高的市场占有率目标哪个更重要。于是,一些电视厂家开始考虑提价,但是由于10月份中国电视市场的处于低需求阶段,为了刺激消费,中国电视厂商又不得不承担降低电视售价所带来的压力。

迫于这种情势之下,电视厂家采取增加电视附加值的方式来提价,因此电视厂家的“领头羊”们开始使用更大尺寸和更优品质的面板,这导致了本季度的供应紧缩。

(数据来源:IHS 经ZNDS编辑处理)

2016年第四季度的面板需求看起来依然很强烈,尤其是中国和韩国的电视厂家。但是面板供应不是十分令人满意,特别是40吋到65吋之间的面板。持续攀升的面板价格令电视厂家和零售商开始为下个季度担心:为了提高竞争力,目前以高成本生产出来的产品,在下个季度或许将以低价上市(当然也有提价的可能)。

(数据来源:IHS 经ZNDS编辑处理)

(数据来源:IHS 经ZNDS编辑处理)

(数据来源:IHS 经ZNDS编辑处理)

从图中可以看出,全球面板的主要生产商依然是LG、AUO、三星等厂家。9月电视面板的出货量虽然有所下降,但生产商总收入却有12%的环比增长率。并且与8月相比,几乎所有面板生产商在9月均出现了总收入增加的情况。9月也是面板价格涨幅较大的一个月,不得不说面板价格上涨给面板生产商带来了较大的现金收益。

(数据来源:IHS 经ZNDS编辑处理)

进入10月以后,全球面板生产商总收入环比增长率放缓,由12%下降至2%;但同比增长率由-4%上升至4%。除49吋和55吋外,32吋、40吋、43吋面板均出现涨幅放缓。11月,除55吋外,其他尺寸涨幅进一步放缓。

供应链的参与者应该意识到,一旦销量出现短暂下滑,面板库存将面临风险。到2017年第一季度,或许价格将会得到适度调整,特别是32吋面板。在这种情况下又将会有风险存在:上层的电视厂家将会考虑继续为下个季度进行战略性采购。同时,面板生产商也不确定如何建立一个最理想的生产能力安排以维持利润。比如,BOE或许会将电视面板生产转移为电脑和手机面板生产。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯